A、84.15

B、84.92

C、85.04

D、85.81

答案:A

解析:解析:进口产品增值税额=组成计税价格×增值税率,组成计税价格=到岸价×人民币外汇牌价十进口关税十消费税,进口关税=到岸价×人民币外汇牌价×进口关税率;进口产品增值税额=(450十450×10%)×17%=84.15万元。备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

A、84.15

B、84.92

C、85.04

D、85.81

答案:A

解析:解析:进口产品增值税额=组成计税价格×增值税率,组成计税价格=到岸价×人民币外汇牌价十进口关税十消费税,进口关税=到岸价×人民币外汇牌价×进口关税率;进口产品增值税额=(450十450×10%)×17%=84.15万元。备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

A. 生产成本

B. 产品寿命周期成本

C. 使用成本

D. 使用和维修费用成本

解析:解析:V=F/C式中V——价值;F——研究对象的功能,广义讲是指产品或作业的功用和用途;C——成本,即寿命周期成本。

A. 根据成本估价法

B. 均摊法

C. 图纸法

D. 凭据法

解析:解析:“所谓均摊法,就是对清单中某些项目的合同价款,按合同工期平均计量。如:为监理工程师提供宿舍,保养测量设备,保养气象记录设备,维护工地清洁和整洁等。”

A. 夜间施工费

B. 施工排水费

C. 二次搬运费

D. 环境保护费

E. 临时设施费

解析:解析:安全文明施工费(1)环境保护费:是指施工现场为达到环保部门要求所需要的各项费用。(2)文明施工费:是指施工现场文明施工所需要的各项费用。(3)安全施工费:是指施工现场安全施工所需要的各项费用。(4)临时设施费:是指施工企业为进行建设工程施工所必须搭设的生活和生产用的临寸建筑物、构筑物和其他临时设施费用。包括临时设施的搭设、维修、拆除、清理费。

A. 33.95

B. 26.675

C. 60.625

D. 94.575

解析:解析:【内容考查】本题考查的是工程价款结算。【选项分析】本题的计算过程为:(1)第1个月:完成工程款=700×500=350000元=35万元;本月应付款=35×(1-3%)=33.95万元;33.95万元<40万元,不签发付款凭证。(2)第2个月:完成工程款=1250×500=625000元=62.5万元;本月应付款=62.5×(1-3%)=60.625万元;60.625+33.95=94.575万元>40万元应签发的实际付款金额为94.575万元。

A. 工程标底审查机构

B. 有编制能力的招标人

C. 工程咨询公司

D. 招投标管理部门

解析:解析:(4)招标控制价应由具有编制能力的招标人或受其委托具有相应资质的工程造价咨询人编制和复核。工程造价咨询人不得同时接受招标人和投标人对同一工程的招标控制价和投标报价的编制。

A. 进行各项调查研究

B. 核算工程量

C. 按工程量清单汇总标价

D. 参加标前会议及现场勘察

E. 标价分析

解析:解析:【内容考查】本题考查的是国际工程投标报价程序。【选项分析】国际工程投标报价工作在投标者通过资格预审并获得招标文件后开始,其工作程序为组织投标报价班子→研究招标文件→进行各项调查研究、核算工程量、参加标前会议及现场勘察;(生产要素询价、分包工程询价)→制定进度计划与施工方案→人工、材料、设备基础单价计算→待摊费用计算和各细目单价分析→按工程量清单汇总标价→标价分析与投标报价决策→编制正式投标文件、开具投标保函→递交投标文件。

A. 相应比例的工程款

B. 双方约定的其他方式

C. 质量保证金保函

D. 相应数额的银行存款证明

解析:解析:“承包人提供质量保证金有以下三种方式:(1)质量保证金保函;(2)相应比例的工程款;(3)双方约定的其他方式。除专用合同条款另有约定外,质量保证金原则上采用上述第(1)种方式。”

A. 无形资产原值

B. 其他资产原值

C. 新增资产原值

D. 固定资产原值

解析:解析:(一)建设投资在技术方案建成后按有关规定建设投资中的各分项将分别形成同定资产、无形资产和其他资产。形成的固定资产原值可用于计算折旧费

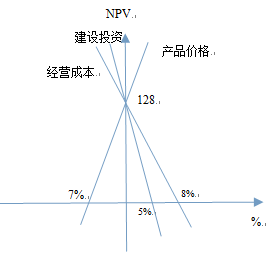

A. 净现值对建设投资波动最敏感

B. 初始投资方案的净现值为128

C. 净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D. 产品价格最不敏感

E. 按净现值判断,产品价格变动临界点比初始方案价格下降7%

解析:解析:斜率越大,越敏感。(线越陡越敏感)

A. 租期长

B. 完全补偿

C. 不可撤销

D. 由承租人负责维护

解析:解析:融资租赁最主要的外部特征是租期长。