A、 主要材料

B、 周转性材料

C、 技术材料

D、 零星材料,

答案:C

解析:解析:材料消耗定额指标的组成,按其使用性质、用途和用量大小划分为四类。1.主要材料,指直接构成工程实体的材料;2.辅助材料,直接构成工程实体,但比重较小的材料;3.周转性材料(又称工具性材料),指施工中多次使用但并不构成工程实体的材料,如模板、脚手架等;4.零星材料,指用量小、价值不大、不便计算的次要材料,可用估算法计算。

A、 主要材料

B、 周转性材料

C、 技术材料

D、 零星材料,

答案:C

解析:解析:材料消耗定额指标的组成,按其使用性质、用途和用量大小划分为四类。1.主要材料,指直接构成工程实体的材料;2.辅助材料,直接构成工程实体,但比重较小的材料;3.周转性材料(又称工具性材料),指施工中多次使用但并不构成工程实体的材料,如模板、脚手架等;4.零星材料,指用量小、价值不大、不便计算的次要材料,可用估算法计算。

A. 概算定额是编制设计概算的依据是编制概算指标的基础

B. 概算定额水平应能反映在正常条件下大多数企业的设计生产,施工管理水平

C. 概算定额是以建筑面积或体积或每座构筑物为计量单位的定额指标

D. 概算指标的精度一般比概算定额高

E. 概算定额也称为扩大结构定额

解析:解析:【内容考查】本题考查的是概算定额和概算指标。【选项分析】概算定额是在初步设计阶段编制设计概算或技术设计阶段编制修正概算的依据,是确定建设工程项目投资额的依据。概算定额可用于进行设计方案的技术经济比较。概算定额也是编制概算指标的基础。概算定额水平的确定应与基础定额、预算定额的水平基本一致。它必须反映在正常条件下,大多数企业的设计、生产、施工管理水平。概算指标是以每100㎡建筑面积、每1000m³建筑体积或每座构筑物为计量单位,规定人工、材料、机械及造价的定额指标。概算指标的作用与概算定额类似,在设计深度不够的情况下,往往用概算指标来编制初步设计概算。概算定额也叫做扩大结构定额。它规定了完成一定计量单位的扩大结构构件或扩大分项工程的人工、材料、机械台班消耗量的数量标准。

A. 是编制扩大初步设计概算的依据

B. 用于施工管理

C. 确定建设项目投资额的依据

D. 是编制概算指标的基础

E. 是编制施工定额的基础

解析:解析:【内容考查】本题考查的是概算定额的作用。【选项分析】概算定额是以扩大的分部分项工程为对象编制的定额。概算定额是编制扩大初步设计概算、确定建设项目投资额的依据。概算定额是在初步设计阶段编制设计概算或技术设计阶段编制修正概算的依据,是确定建设工程项目投资额的依据。概算定额可用于进行设计方案的技术经济比较。概算定额也是编制概算指标的基础。

A. 筛选审查法

B. 对比审查法

C. 分组计算审查法

D. 逐项审查法

解析:解析:【内容考查】本题考查的是筛选审查法。【选项分析】“筛选”是能较快发现问题的一种方法。建筑工程虽面积和高度不同,但其各分部分项工程的单位建筑面积指标变化却不大。将这样的分部分项工程加以汇集、优选,找出其单位建筑面积工程量、单价、用工的基本数值,归纳为工程量、价格、用工3个单方基本指标,并注明基本指标的适用范围。这些基本指标用来筛选各分部分项工程,对不符合条件的应进行详细审查,若审查对象的预算标准与基本指标的标准不符,就应对其进行调整。

A. 固定资产盘亏损失

B. 非常损失

C. 长期投资支出

D. 建造固定资产支出

E. 罚款支出

解析:解析:【内容考查】本题考查的是营业外支出。【选项分析】营业外支出包括固定资产盘亏、处置固定资产净损失、处置无形资产净损失、债务重组损失、罚款支出、捐赠支出、非常损失等。

A. 租赁资产支出

B. 其他现金流出

C. 实缴资本

D. 借款本金偿还

解析:解析:投资各方现金流量表的现金流出构成。投资各方现金流量表中,现金流出由实缴资本、租赁资产支出和其他现金流出、进项税额构成。

A. 利息是资金时间价值的一种重要表现形式

B. 利息是由贷款发生利润的一种再分配

C. 利息通常是指占用资金所付的代价或放弃使用资金所得的补偿

D. 利息是衡量资金时间价值的相对尺度

解析:解析:利息是资金时间价值的一种重要表现形式,而且通常用利息额的多少作为衡量资金时间价值的绝对尺度,用利率作为衡量资金时间价值的相对尺度。从本质上看利息是由贷款发生利润的一种再分配。在工程经济分析中,利息常常被看成是资金的一种机会成本。这是因为如果放弃资金的使用权利,相当于失去收益的机会,也就相当于付出了一定的代价。事实上,投资就是为了在未来获得更大的收益而对目前的资金进行某种安排。很显然,未来的收益应当超过现在的投资,正是这种预期的价值增长才能刺激人们从事投资。因此,在工程经济分析中,利息常常是指占用资金所付的代价或者是放弃使用资金所得的补偿。主要题目是选错误的说法。

A. 施工方法变更

B. 施工措施

C. 工程洽商

D. 工程索赔巳分部分项工程量

解析:解析:“竣工结算的审查应依据合同约定的结算方法进行,根据合同类型,采用不同的审查方法,采用总价合同的,应在合同价的基础上对设计变更、工程洽商以及工程索赔等合同约定可以调整的内容进行审查”

A. 更加明确业主和设计要求、结构特点,利于施工方案的制订、组织和控制项目施工

B. 在保证质量的前提下,为用户节约投资,提高功能,降低寿命周期成本

C. 分析用户需求,提高规划设计水平,以达到节约成本的目的

D. 对提高项目组织的素质,改善内部组织管理,降低不合理消耗有积极的直接影响

解析:解析:当然,在施工阶段建造师也可开展大量价值工程活动,可以更加明确业主的要求, 更加熟悉设计要求、结构特点和项目所在地的自然地理条件,从而更利于施工方案的制订,更能有效地组织和控制项目施工; 在保证质是的前提下,为用户节约投资,提高功能,降低寿命周期成本;对提高项目组织的素质,改善内部组织管理,降低不合理消耗等,也有积极的直接影响。

A. 是确定建设工程项目造价的依据

B. 是确定投标报价的依据

C. 是进行施工准备的依据

D. 是统计完成工作量、进行经济核算的参考依据

E. 是控制施工成本的依据

解析:解析:(1)施工图预算是确定投标报价的依据。在竞争激烈的建筑市场,施工单位需要根据施工图预算造价,结合企业的投标策略,确定投标报价。(2)施工图预算是施工单位进行施工准备的依据,是施工单位在施工前组织材料、机具、设备及劳动力供应的重要参考,是施工单位编制进度计划、统计完成工作量、进行经济核算的参考依据。施工图预算的工、料、机分析5为施工单位材料购置、劳动力及机具和设备的配备提供参考。(3)施工图预算是施工企业控制工程成本的依据。根据施工图预算确定的中标价格是施工企业收取工程款的依据,企业只有合理利用各项资源,采取先进技术和管理方法,将成本控制在施工图预算价格以内,才能获得良好的经济效益。(4)施工图预算是进行“两算”对比的依据。施工企业可以通过施工图预算和施工预算的对比分析,找出差距,采取必要的措施。

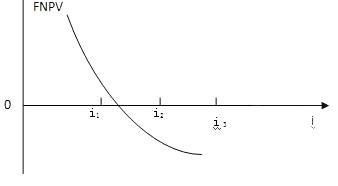

A. 基准收益率定得越高,该方案被接受的可能性越大

B. i2称为财务内部收益率

C. 当基准收益率等于i2,方案可行

D. FNPV(i1)>0时,方案或项目可行

解析:解析:从图1Z101026可以看出,按照财务净现值的评价准则,只要FNPV(i)≥0,技术方案就可接受。