A、 工程设计对象

B、 施工条件与设计对象

C、 施工方案与设计对象

D、 技术条件与设计对象

答案:D

解析:解析:“类似工程预算法类似工程预算法是利用技术条件与设计对象相类似的已完工程或在建工程的工程造价资料来编制拟建工程设计概算的方法。该方法适用于拟建工程初步设计与已完工程或在建工程的设计相类似且没有可用的概算指标的情况,但必须对建筑结构差异和价差进行调整。”

A、 工程设计对象

B、 施工条件与设计对象

C、 施工方案与设计对象

D、 技术条件与设计对象

答案:D

解析:解析:“类似工程预算法类似工程预算法是利用技术条件与设计对象相类似的已完工程或在建工程的工程造价资料来编制拟建工程设计概算的方法。该方法适用于拟建工程初步设计与已完工程或在建工程的设计相类似且没有可用的概算指标的情况,但必须对建筑结构差异和价差进行调整。”

A. 费用

B. 所有者权益

C. 负债

D. 资产

解析:解析:资产、负债和所有者权益是反映企业某一时点财务状况的会计要素,称为静态会计要素,构成资产负债表要素;收入、费用和利润是反映某一时期经营成果的会计要素,称为动态会计要素,构成利润表要素。选项A为动态会计要素,选项BCD为静态会计要素。

A. 错误操作

B. 技术进步

C. 自然力侵蚀

D. 超负荷使用

解析:解析:设备无形磨损是技术进步的结果。

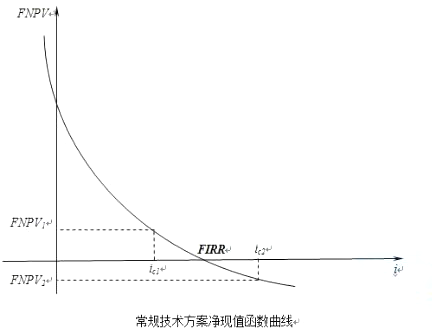

A. 73.63

B. 173.33

C. 162.63

D. 212.33

解析:解析:财务净现值的大小与折现率的高低有直接的关系。即财务净现值是折现率的函数。常规现金流量:即在计算期内,开始时有支出而后才有收益,且方案的净现金流量序列的符号只改变一次的现金流量。对于具有常规现金流量技术方案,随着折现率的逐渐增大,财务净现值由大变小,由正变负。此题在不考虑折现率情况下,累计财务净现值为6*60-200=160,选择小于160的即可。

A. 被征收房屋价值的补偿

B. 因征收房屋造成的搬迁的补偿

C. 因征收房屋造成的临时安置的补偿

D. 因征收房屋造成的停产停业损失的补偿

E. 征用房屋的补助费

解析:解析:此题主要是考查土地使用费内容的记忆。根据《国有土地上房屋征收与补偿条例》的规定,房屋征收对被征收人给予的补偿包括:被征收房屋价值的补偿、因征收房屋造成的搬迁、临时安置的补偿、因征收房屋造成的停产停业损失的补偿。

A. 资产=负债+所有者权益

B. 资产=负债

C. 利润=收入-费用

D. 利润=营业收入-营业成本

解析:解析:利润表是反映企业在一定会计期间的经营成果的财务报表。利润表把一定期间的营业收入与其同一会计期间相关的营业费用进行配比,以计算出企业一定时期的净利润(或净亏损)。利润表是以“利润=收入-费用”这一会计等式为依据,按照一定的步骤计算出构成利润(或亏损)总额的各项要素编制而成的。“资产=负债+所有者权益”这一会计等式是资产负债表的编制依据。

A. 资产原价

B. 预计净残值

C. 获取方式

D. 使用寿命

解析:解析:固定资产折旧既指固定资产在使用过程中会逐渐损耗的现象,也指固定资产在使用过程中因逐渐损耗而转移到产品成本或商品流通费的那部分价值,是固定资产价值的一种补偿方式。会计上,折旧就是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊,其影响因素包括固定资产原价、预计净残值、固定资产使用寿命。

A. 每项资产均有独立的建造计划

B. 承包商业主双方能够接受或拒绝与每项资产有关的合同条款

C. 每项资产能够在一个会计年度完成并能确认收入

D. 每项资产的收入和成本,可以单独辨认

E. 各单项合同的结果能够可靠地估计

解析:解析:【内容考查】本题考查的是合同的分立与合并。【选项分析】一项包括建造数多项资产的建造合同,同时满足下列条件的,每项资产应当分立为单项合同:(1)每项资产均有独立的建造计划;(2)与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款;(3)每项资产的收入和成本可以单独辨认。如果不同时具备上述三个条件,则不能将建造合同进行分立,而应将其作为一项合同进行会计处理。

A. 建设项目有关文件、合同、协议等

B. 施工组织设计和施工方案等文件

C. 项目的管理模式、发包模式及施工条件等

D. 新技术、专利使用情况

E. 工程所在地人工、材料、设备、施工机械市场价格

解析:解析:【内容考查】本题考查的是施工图预算的编制依据。【选项分析】施工图预算的编制依据应包括下列内容:1.国家、行业、地方有关规定;2.相应工程造价管理机构发布的预算定额;3.施工图设计文件及相关标准图集和规范;4.项目有关文件、合同、协议等5.工程所在地的人工、材料、设备、施工机械市场价格;6.施工组织设计和施工方案等文件;7.项目的管理模式、发包模式及施工条件;8.其他应提供的资料。

A. 680.6

B. 798.54

C. 1080

D. 1173.32

解析:解析:【内容考查】本题考查的是现值的计算。【选项分析】等额资金的现值公式P=A(P/A,i,n)=200×3.9927=798.54万元。

A. 盈利能力

B. 偿债能力

C. 营运能力

D. 财务生存能力

解析:解析:财务计划现金流量表反映技术方案计算期各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析技术方案的财务生存能力。