A、 建筑安装工程费

B、 预备费

C、 设备购置费

D、 固定资产投资方向调节税

答案:B

解析:解析:当建设工程项口只有一个单项工程时,单项工程综合概算(实为总概算)还应包括工程建设其他费用概算(含建设期利息、预备费)

A、 建筑安装工程费

B、 预备费

C、 设备购置费

D、 固定资产投资方向调节税

答案:B

解析:解析:当建设工程项口只有一个单项工程时,单项工程综合概算(实为总概算)还应包括工程建设其他费用概算(含建设期利息、预备费)

A. 生产成本

B. 产品寿命周期成本

C. 使用成本

D. 使用和维修费用成本

解析:解析:V=F/C式中V——价值;F——研究对象的功能,广义讲是指产品或作业的功用和用途;C——成本,即寿命周期成本。

A. 生存能力分析

B. 偿债能力分析

C. 费用效果分析

D. 不确定性分析

解析:解析: 对于经营性方案,经济效果评价是从拟定技术方案的角度出发,根据国家现行财政、税收制度和现行市场价格,计算拟定技术方案的投资费用、成本与收入、税金等财务数据,通过编制财务分析报表,计算财务指标,分析拟定技术方案的盈利能力、偿债能力和财务生存能力,据此考察拟定技术方案的财务可行性和财务可接受性,明确拟定技术方案对财务主体及投资者的价值贡献,并得出经济效果评价的结论。投资者可根据拟定技术方案的经济效果评价结论、投资的财务状况和投资所承担的风险程度,决定拟定技术方案是否应该实施。对于非经营性方案,经济效果评价应主要分析拟定技术方案的财务生存能力。

A. 措施费

B. 固定资产使用费

C. 企业管理费

D. 二次搬运费

解析:解析:措施费是指为完成工程项目施工,发生于该工程施工前和施工过程中非工程实体项目的费用,一般包括下列项目。一、环境保护费二、文明施工费三、安全施工费四、临时设施费五、夜间施工增加费六、二次搬运费七、大型机械设备进出场及安拆费八、混凝土、钢筋混凝土模板及支架费九、脚手架费十、已完工程及设备保护费十一、施工排水降水费。

A. 成本分析模式

B. 存货模式

C. 因素分析模式

D. 随机模式

E. 存货周转期模式

解析:解析:常用的确定现金持有量的方法有成本分析模式、存货模式和随机模式三种。

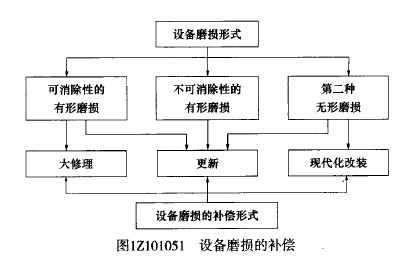

A. 大修理

B. 更新

C. 现代化改装

D. 提取折旧

E. 技术改造

解析:解析:根据图1Z101051设备磨损的补偿

A. 经营性项目铺底流动资金概算

B. 预备费.建设期利息概算

C. 流动资金概算

D. 工程建设其他费用概算

解析:解析:建设工程项目总概算包括:单项工程综合概算、工程建设其他费用概算、预备费,建设期利息概算、经营性项目铺底流动资金概算

A. 主要材料

B. 周转性材料

C. 技术材料

D. 零星材料,

解析:解析:材料消耗定额指标的组成,按其使用性质、用途和用量大小划分为四类。1.主要材料,指直接构成工程实体的材料;2.辅助材料,直接构成工程实体,但比重较小的材料;3.周转性材料(又称工具性材料),指施工中多次使用但并不构成工程实体的材料,如模板、脚手架等;4.零星材料,指用量小、价值不大、不便计算的次要材料,可用估算法计算。

A. 发包人存在过错行为

B. 正当的索赔理由

C. 监理人存在过失责任

D. 有效的索赔证据

E. 在合同约定的时间提出

解析:解析:“当合同一方向另一方提出索赔时,应有正当的索赔理由和有效证据,并应符合合同的相关约定。由此可得出任何索赔事件成立必须满足的三要素:正当的索赔理由;有效的索赔证据;在合同约定的时间内提出。”

A. 均大于1

B. 分别大于1和2

C. 均大于2

D. 分别大于2和1.3

解析:解析:利息备付率判别准则内容的记忆。息备付率应分年计算,它从付息资金来源的充裕性角度反映企业偿付债务利息的能力,表示企业使用息税前利润偿付利息的f证倍率。正常情况下利息备付率应当大于1,并结合债权人的要求确定。否则,表示企业的付息能力保障程度不足。尤其是当利息备付率低于1时,表示企业没有足够资金支付利息,偿债风险很大。参考国际经验和国内行业的具体情况,根据我国企业历史数据统计分析,一般情况下,利息备付率不宜低于2,而且需要将该利息备付率指标与其他同类企业进行比较,来分析决定本企业的指标水平。偿债备付率应分年计算,它表示企业可用于还本付息的资金偿还借款本息的保证倍正常情况偿债备付率应当大于1,并结合债权人的要求确定。当指标小于1时,表示伞业当年资金来源不足以偿付当期债务,需要通过短期借款偿付已到期债务。参考国际经验和国内行业的具体情况,根据我国企业历史数据统计分析,一般情况下,偿债备付率不得低于1.3。

A. 单位工程概算

B. 单项工程综合概算

C. 工程建设其他费用概算

D. 建设工程总概算

解析:解析:单位工程概算是确定各单位工程建设费用的文件,它是根据初步设计或扩大初步设计图纸和概算定额或概算指标以及市场价格信息等资料编制而成的。