A、 标准预算审查法

B、 全面审查法

C、 重点审查法

D、 分组计算审查法

答案:B

解析:解析:“全面审查法又称逐项审查法,即按定额II序或施工顺序,对各项工程细目逐项全面详细审查的一种方法。其优点是全面、细致,审查质量高、效果好。缺点是X作量大,时间较长。这种方法适合于一些工程量较小、工艺比较筒单的工程。”

A、 标准预算审查法

B、 全面审查法

C、 重点审查法

D、 分组计算审查法

答案:B

解析:解析:“全面审查法又称逐项审查法,即按定额II序或施工顺序,对各项工程细目逐项全面详细审查的一种方法。其优点是全面、细致,审查质量高、效果好。缺点是X作量大,时间较长。这种方法适合于一些工程量较小、工艺比较筒单的工程。”

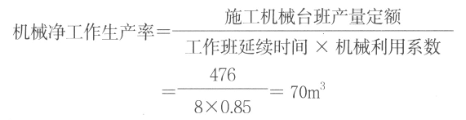

A. 47

B. 51

C. 56

D. 70

解析:解析:施工机械台班产量定额=机械净工作生产率×工作班延续时间×机械利用系数故

A. 计算规则的选用是否正确

B. 是否存在重复计算现象

C. 汇总计算是否正确

D. 是否存在高套、错套定额现象

E. 施工图设计中是否存在擅自扩大建设规模、提高建设标准等现象

解析:解析:建筑安装工程概算评审包括对工程量计算、概算定额选用、取费及材料价格等进行评审。工程量计算的评审包括:①审查工程量计算规则的选用是否正确;②审查工程量的计算是否存在重复计算现象;③审查工程量汇总计算是否正确;④审查施工图设计中是否存在擅自扩大建设规模、提高建设标准等现象。

A. 票据单位

B. 票据类型

C. 功能

D. 计量单位

解析:解析:利润表的结构中说明:利润表对于费用列报一般按照功能分类,即分为从事经营业务发生的成本、管理费用、研发费用、销售费用和财务费用。

A. 第二次使用时需要的补充量

B. 摊销量

C. 最终回收量

D. 一次使用量

解析:解析:周转材料是指企业在施工过程中能多次使用,并可基本保持原来的实物形态而逐渐转移其价值的材料,如施工中使用的模板、挡板和脚手架等。周转材料的消耗按其摊销或租赁费用计量。

A. 资金成本

B. 内部收益率

C. 机会成本

D. 投资风险

E. 通货膨胀

解析:解析:基准收益率的测定: 1.在政府投资项目以及按政府要求进行财务评价的建设项目中采用的行业财务基准收益率,应根据政府的政策导向进行确定。 2.在企业各类技术方案的经济效果评价中参考选用的行业财务基准收益率,应在分析一定时期内国家和行业发展战略、发展规划、产业政策、资源供给、市场需求、资金时间价值、技术方案目标等情况的基础上,结合行业特点、行业资本构成情况等因素综合测定。 3.在中国境外投资的技术方案财务基准收益率的测定,应首先考虑国家风险因素。 4.投资者自行测定技术方案的最低可接受财务收益率,除了应考虑上述第2条中所涉及的因素外,还应根据自身的发展战略和经营策略、技术方案的特点与风险、资金成本、机会成本等因素综合测定。 (1)资金成本是为取得资金使用权所支付的费用,主要包括筹资费和资金的使用费。 (2)投资的机会成本是指投资者将有限的资金用于拟实施技术方案而放弃的其他投资机会所能获得的最大收益。 (3)投资风险。 (4)通货膨胀。

A. 措施项目清单

B. 分部分项工程清单

C. 其他项目清单的投标人部分

D. 规费项目清单

解析:解析:【内容考查】本题考查的是总承包服务费。【选项分析】总承包服务费是为了解决招标人在法律、法规允许的条件下进行专业工程发包以及自行采购供应材料、设备时,要求总承包人对发包的专业工程提供协调和配合服务(如分包人使用总包人的脚手架、水电接驳等);对供应的材料、设备提供收、发和保管服务以及对施工现场进行统一管理;对竣工资料进行统一汇总整理等发生并向总承包人支付的费用。招标人应当预计该项费用并按投标人的投标报价向投标人支付该项费用。

A. 建设投资

B. 原材料价格

C. 产品价格

D. 内部收益率

解析:解析:公式1Z101033 敏感度系数=不确定性因素F发生△F 变化时,评价指标A 的相应变化率(%)/不确定性因素F 的变化率( %) 可得 产品价格(18%-8%)/3%=0.33 原材料(18%-11%)/3%=0.23 建设投资(18%-9%)/3%=0.3 产品价格变化最大,最敏感

A. 预算定额法

B. 概算定额法

C. 概算指标法

D. 类似工程预算法

解析:解析:1.概算定额法该方法要求初步设计达到一定深度,建筑结构比较明确时方可采用。

A. 1887元

B. 2000元

C. 2188元

D. 2525元

解析:解析:F值为8750,i值为6%设A0为每年年初存入银行的款则每年年末应存入银行的款为:A0×(1+6%)利用公式A0×(1+6%)=8750×0.06/[(1+6%)^4-1]所以A0=2000.176/1.06=1886.96。

A. 分析企业生产经营目标

B. 分析现有技术状况

C. 分析企业财务能力

D. 分析设备使用维修特点

E. 分析设备技术风险

解析:解析:定性分析筛选方案。定性分析筛选方案包括:分析企业财务能力,分析设备技术风险、使用维修特点。