A、 投标报价必须依据企业定额,否则投标报价完全没有竞争力

B、 没有企业定额的,投标报价可以根据企业自身情况参照消耗量定额进行调整

C、 企业定额的编制必须以本企业做过的最好项目的消耗量为依据

D、 企业定额应该基于消耗量定额并统一调整一定的幅度来编制

答案:B

解析:解析:企业定额是施工企业根据本企业具有的管理水平、拥有的施工技术和施工机械装备水平而编制的,完成一个规定计量单位的工程项目所需的人工、材料、施X机械台班的消耗标准,是施工企业内部进行施工管理的标准,也是施工企业投标报价确定综合单价的依据之一。投标企业没有企业定额时可根据企业自身情况参照消耗量定额进行调整。

A、 投标报价必须依据企业定额,否则投标报价完全没有竞争力

B、 没有企业定额的,投标报价可以根据企业自身情况参照消耗量定额进行调整

C、 企业定额的编制必须以本企业做过的最好项目的消耗量为依据

D、 企业定额应该基于消耗量定额并统一调整一定的幅度来编制

答案:B

解析:解析:企业定额是施工企业根据本企业具有的管理水平、拥有的施工技术和施工机械装备水平而编制的,完成一个规定计量单位的工程项目所需的人工、材料、施X机械台班的消耗标准,是施工企业内部进行施工管理的标准,也是施工企业投标报价确定综合单价的依据之一。投标企业没有企业定额时可根据企业自身情况参照消耗量定额进行调整。

A. 单位工程概算

B. 单项工程综合概算

C. 工程建设其他费用概算

D. 建设工程总概算

解析:解析:单位工程概算是确定各单位工程建设费用的文件,它是根据初步设计或扩大初步设计图纸和概算定额或概算指标以及市场价格信息等资料编制而成的。

A. 作业

B. 匡算

C. 定额

D. 直接

解析:解析:分项工程直接费常用的估价方法有定额估价法、作业估价法和匡算估价法等。应用定额估价法是以定额消耗标准为依据,并不考虑作业的持续时间,因此当机械设备所占比重较大,适用均衡性较差,机械设备搁置时间过长而使其费用增大,这种机械搁置而乂无法在定额估价中给予恰当的考虑时,这时就应采用作业估价法进行计算更为合适。匡算估价法适用于工程量不大,所占费用比例较小的那部分分项工程。

A. 连续核算原则

B. 一贯性原则

C. 谨慎原则

D. 权责发生制原则

解析:解析:根据分期成本核算的原则,成本核算要划分本期工程成本和下期工程成本。前者是指应由本期工程负担的生产耗费,不论其收付发生是否在本期,应全部计入本期的工程成本之中;后者是指不应由本期工程负担的生产耗费,不论其是否在本期内收付(发生),均不能计入本期工程成本。划清两者的界限,实际上就是权责发生制原则的具体化。

A. 功能提高,成本不变

B. 功能不变,成本降低

C. 功能和成本都提高

D. 功能提高,成本降低

解析:解析: 节约型——在保持产品功能不变的前提下,通过降低成本达到提高价值的目的。根据题意,更换地面材料保持了原有的坚实的功能,即功能没有变化;而成本由原来的50万元减少了10万元,即成本降低了。

A. 企业发放贷款取得的利息收入

B. 机械作业

C. 代收的运杂费

D. 让渡无形资产使用权收入

E. 建造大型机械

解析:解析:【内容考查】本题考查的是收入分类。【选项分析】让渡资产使用权收入是指企业通过让渡资产使用权而取得的收入,如金融企业发放贷款取得的收入,企业让渡无形资产使用权取得的收入等。

A. 高温作业临时津贴

B. 医疗保险费

C. 劳动竞赛奖金

D. 计件工资

解析:解析:人工费是指按1:资总额构成规定,支付给从事建筑安装工程施工的生产工人和附属生产单位工人的各项费用。包括计时工资或计件工资、奖金、津贴补贴、加班加点工资、特殊情况下支付的工资。

A. 4万元

B. 50万元

C. 12万元

D. 54万元

解析:解析:【内容考查】本题考查的是工程成本。【选项分析】人工费、材料费、施工机械使用费都属于直接费用,技术咨询费属于期间费用,项目管理人员工资属于间接费。

A. 会计监督是一种经常性的监督,具有完整性和连续性

B. 会计监督主要利用各种价值指标,以财务活动为主,具有综合性

C. 会计监督以法律法规和制度为依据,具有强制性和严肃性

D. 会计监督职能在于促进单位经济活动正确运行,提高经济效益

E. 会计监督和会计核算两者互为条件,可单独存在,互不影响

解析:解析:会计的核算职能和监督职能是不可分割的。对经济活动进行会计核算的过程,同时也是实行会计监督的过程。核算是基本的、首要的,核算是监督的前提和基础,没有会计核算,会计监督就失去存在的基础;反之,会计监督是会计核算的保证,没有会计监督来保证会计核算的正确性,会计核算就失去实际意义。

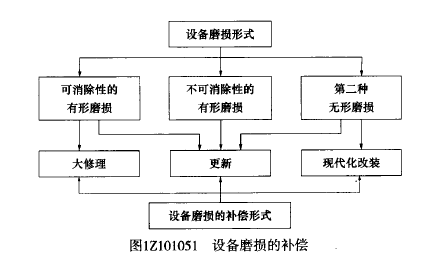

A. 可消除性的有形磨损

B. 第一种无形磨损

C. 不可消除性的有形磨损

D. 无形磨损

E. 第二种无形磨损

解析:解析:设备磨损的补偿更新适用的设备磨损方式有:可消除性的有形磨损、不可消除性的有形磨损、第二种无形磨损。

A. 750

B. 864

C. 894

D. 900

解析:解析:合同约定范围内(20%以内)的工程款为:120×(1+20%)×6=864万元。超过20%之后部分工程量的工程款为:[150-120×(1+20%)]×5=30万元。则:土方工程款合计=864+30=894万元。