A、33.95

B、26.675

C、60.625

D、94.575

答案:D

解析:解析:(1)第1个月:完成工程款=700×500=350000元=35万元;本月应付款=35×(1-3%)=33.95万元;33.95万元小于40万元,不签发付款凭证。(2)第2个月:完成工程款=1250×500=625000元=62.5万元;本月应付款=62.5×(1-3%)=60.625万元;60.625+33.95=94.575万元>40万元应签发的实际付款金额为94.575万元。

A、33.95

B、26.675

C、60.625

D、94.575

答案:D

解析:解析:(1)第1个月:完成工程款=700×500=350000元=35万元;本月应付款=35×(1-3%)=33.95万元;33.95万元小于40万元,不签发付款凭证。(2)第2个月:完成工程款=1250×500=625000元=62.5万元;本月应付款=62.5×(1-3%)=60.625万元;60.625+33.95=94.575万元>40万元应签发的实际付款金额为94.575万元。

A. 综合单价

B. 分部分项工程费

C. 措施项目费

D. 其他项目费

E. 全费用综合单价

解析:解析:【内容考查】本题考查的是建筑安装工程造价的组成。【选项分析】建筑安装工程造价由分部分项工程费、措施项目费、其他项目费、规费和税金组成。综合单价、全费用综合单价是工程量清单计价的形式。

A. 材料销售收入

B. 机械销售收入

C. 固定资产出租收入

D. 建造合同收入

解析:解析:其他业务收人也称附营业务收入,是指企业非经常性的、兼营的业务所产生的收入,如销售原材料、转让技术、代购代销、出租包装物等取得的收入等。建筑业企业的其他业务收入主要包括产品销售收入、材料销售收入、机械作业收入、无形资产出租收入、固定资产出租收入等。

A. 73.63

B. 173.33

C. 162.63

D. 212.33

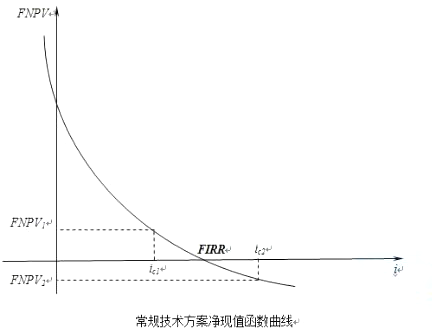

解析:解析:财务净现值的大小与折现率的高低有直接的关系。即财务净现值是折现率的函数。常规现金流量:即在计算期内,开始时有支出而后才有收益,且方案的净现金流量序列的符号只改变一次的现金流量。对于具有常规现金流量技术方案,随着折现率的逐渐增大,财务净现值由大变小,由正变负。此题在不考虑折现率情况下,累计财务净现值为6*60-200=160,选择小于160的即可。

A. 直接费用

B. 间接费用

C. 营业外支出

D. 财务费用

解析:解析:营业外支出指企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、债务重组损失、计提资产减值准备、罚款、捐赠支出、非常损失等。

A. 计入承包商工程总报价,由承包商

B. 不计入承包商工程总报价,由项目设计方

C. 不计入承包商工程总报价,由业主工程师

D. 计入承包商工程总报价,由业主工程师

解析:解析:暂定金额是业主在招标文件中明确规定了数额的一笔资金,标明用于工程施工,或供应货物与材料,或提供服务,或以应付意外情况,亦称待定金额或备用金。每个承包商在投标报价时均应将此暂定金额数计人工程总报价,但承包商无权做主使用此金额,这些项目的费用将按照业主工程师的指示与决定,全部或部分使用。

A. 直接费用

B. 间接费用

C. 其他直接费

D. 期间费用

解析:解析:期间费用是指企业当期发生的,不能直接或间接归入营业成本,而是直接计入当期损益的各项费用

A. 5%~10%

B. 10%~15%

C. 10%~20%

D. 15%~25%

解析:解析:补偿性余额是银行要求借款人在银行中保持按贷款限额或实际借用额一定百分比(一般为10%至20%)计算的最低存款余额。

A. 应交住房公积金

B. 未分配利润

C. 实收资本

D. 资本公积

E. 盈余公积

解析:解析:资产负债表中的所有者权益。资产负债表中的所有者权益类应当单独列示反映下列信息的项目:实收资本(或股本);资本公积;盈余公积和未分配利润。

A. 4680元

B. 4446元

C. 7800元

D. 7410元

解析:解析:(4)年数总和法;年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年拆旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和,假设使用年限为N年,分母即为1+2+3+…N)=N(N+1)/2。这个分数因逐年递减,为一个变数。在年数总和法下,第三年折旧率为=3/(1+2+3+4+5)=0.2第三年折旧额=(23400-1170)×0.2=4446元该设备价款20000,增值税率17%,价税合计20000×(1+17%)=23400元残值率5%,残值额:23400×5%=1170元,计提折旧值:23400-1170=22230元第三年折旧额:22230×3/15=4446元。备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

A. 单项工程综合预算费用是各单项工程的建筑安装工程费和设备及工器具购置费总和

B. 建设项目总预算反映项目投资总额的文件,是施工图预算文件的主要组成部分

C. 单位建筑工程预算按其工程性质分为一般土建工程预算,给排水工程预算及电气设备安装工程预算

D. 安装工程预算按其工程性质分为机械设备安装工程预算、设备及安装工程预算、弱电工程预算

解析:解析:“按照预算文件的不同,施工图预算的内容有所不同。建设项目总预算是反映施工图设计阶段建设项目投资总额的造价文件,是施工图预算文件的主要组成部分。由组成该建设项目的各个单项工程综合预算和相关费用组成。具体包括:建筑安装工程费、设备及工器具购置费、工程建设其他费用、预备费、资金筹措费及铺底流动资金。施工图总预算应控制在已批准的设计总概算投资范围以内”