A、 不可抗力、误期赔偿

B、 工程量清单缺项

C、 工程量偏差、施工索赔

D、 项目特征不符

答案:C

解析:解析:此题主要是考查合同价款调整的程序内容的记忆。(2)出现合同价款调减事项(不含工程量偏差、施工索赔)后的14天内,发包人应向承包人提交合同价款调减报告并附相关资料;发包人在14天内未提交合同价款调减报告的,应视为发包人对该事项不存在调整价款请求。

A、 不可抗力、误期赔偿

B、 工程量清单缺项

C、 工程量偏差、施工索赔

D、 项目特征不符

答案:C

解析:解析:此题主要是考查合同价款调整的程序内容的记忆。(2)出现合同价款调减事项(不含工程量偏差、施工索赔)后的14天内,发包人应向承包人提交合同价款调减报告并附相关资料;发包人在14天内未提交合同价款调减报告的,应视为发包人对该事项不存在调整价款请求。

A. 单价合同的工程量必须以承包人完成合同工程应予计量的工程量确定

B. 监理人应在收到承包人提交的工程量报告后7天内审核

C. 工程量的计量按月进行

D. 当发现招标工程量清单中出现漏项、工程量计算偏差时,应按承包人实际工程量计量

解析:解析:【内容考查】本题考查的是工程计量。【选项分析】工程量必须以承包人完成合同工程应予计量的工程量确定。监理人应在收到承包人提交的工程量报告后7天内完成对承包人提交的工程量报表的审核并报送发包人,以确定当月实际完成的工程量。除专用合同条款另有约定外,工程量的计量按月进行。当发现招标工程量清单中出现漏项、工程量计算偏差,以及工程变更引起工程量的增减变化,应据实调整,正确计量。

A. 借出资本的期限长短

B. 借出资本的风险

C. 通货膨胀

D. 金融市场上借贷资本的供求情况

解析:解析:利率的决定因素。在社会平均利润率不变的情况下,利率高低取决于金融市场上借贷资本的供求情况。借贷资本供过于求,利率便下降;反之,求过于供,利率便上升。

A. 填表须知

B. 项目特征

C. 项目总说明

D. 项目工程内容

解析:解析:“分部分项工程量清单所反映的是拟建工程分部分项工程项目名称和相应数量的明细清单,招标人负责编制,包括项目编码、项目名称、项目特征、计量单位、工程量和工作内容”

A. 使技术方案在计算期内各年净现金流量的现值累计等于零时的折现率

B. 内部收益率是该项目能够达到的最大收益

C. 内部收益率不受外部参数影响

D. 内部收益率小于基准收益率时,应拒绝该项目

解析:解析:对常规技术方案,财务内部收益率其实质就是使技术方案在计算期内各年净现金流量的现值累计等于零时的折现率。

A. 0.08

B. 0.06

C. 0.05

D. 0.04

解析:解析:利息计算利率就是在单位时间内所得利息额与原借贷金额之比,通常用百分数表示。即:i=It/Px100%=4%

A. 在相关规范和工艺水平等未有较大变化之前具有相对稳定性

B. 符合国家技术规范和质量标准要求

C. 反映当时施工工艺水平

D. 充分体现项目本身的特殊性

E. 结合项目建设单位的实际管理水平

解析:解析:“套用消耗定额,计算人料机消耗量定额消耗量中的“量”在相关规范和工艺水平等未有较大变化之前具有相对稳定性,据此确定符合国家技术规范和质量标准要求,并反映当时施工工艺水平的分项工程计价所需的人工、材料、施工机械的消耗量。”

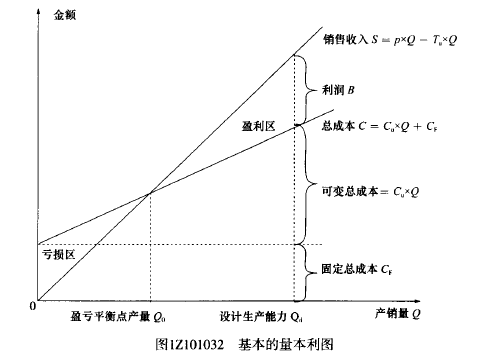

A. 销售收入线与总成本线的交点是盈亏平衡点

B. 在盈亏平衡点的基础上,满足设计生产能力增加产销量,将出现亏损

C. 产品总成本是固定成本和变动成本之和

D. 盈亏平衡点的位置越高,适应市场变化的能力越强

E. 盈亏平衡点的位置越高,项目投产后盈利的可能性越小

解析:解析:从图1Z101032可知,销售收入线与总成本线的交点是盈亏平衡点,也叫保本点。表明技术方案在此产销量下总收入与总成本相等,既没有利润,也不发生亏损。在此基础上,增加产销量,销售收入超过总成本,收入线与成本线之间的距离为利润值,形成盈利区;反之,形成亏损区。

A. 规费、税金

B. 夜间施工费

C. 施工排水费

D. 施工降水费

解析:解析:措施项目中的总价项目应采用综合单价方式报价,包括除规费、税金外的全部费用。

A. 3999.9

B. 4030

C. 4350.85

D. 4394.36

解析:解析:【内容考查】本题考查的是材料单价的计算。【选项分析】材料单价=[(材料原价+运杂费)×(1+运输损耗率)]×(1+采购保管费率)=(4280+60)×(1+0.25%)×(1+1%)=4394.36(元)。

A. 临时设施摊销费

B. 工程保修费

C. 检验试验费

D. 工会经费

E. 交纳房产等税

解析:解析:管理费用管理费用是指企业行政管理部门为管理和组织经营活动而发生的各项费用,包括:1.管理人员工资、2.办公费、3.差旅交通费、4.固定资产使用费、5.工具用具使用费、6.劳动保险和职工福利费、7.劳动保护费8.工会经费、9.职工教育经费、10.检验试验费、11.财产保险费、12.税金、13.其他费用等。