A、 招标人

B、 投标人

C、 设计者

D、 管理者

答案:A

解析:解析:图纸分析要注意平、立、剖面图之间尺寸、位置的一致性,结构图与设备安装图之间的一致性,当发现矛盾之处应及时提请招标人澄清并修正。

A、 招标人

B、 投标人

C、 设计者

D、 管理者

答案:A

解析:解析:图纸分析要注意平、立、剖面图之间尺寸、位置的一致性,结构图与设备安装图之间的一致性,当发现矛盾之处应及时提请招标人澄清并修正。

A. 功能价值高、改善期望值大的功能

B. 功能价值低、改善期望值大的功能

C. 功能价值高、改善期望值小的功能

D. 功能价值低、改善期望值小的功能

解析:解析:功能评价就是找出实现功能的最低费用作为功能的目标成本,以功能目标成本为基准,通过与功能现实成本的比较,求出两者的比值(功能价值)和两者的差异值〔改善期望值、然后选择功能价值低、改善期望值大的功能作为价值工程活动的重点对象。

A. 有形磨损造成设备的实体磨损

B. 有形磨损引起设备价值的贬值

C. 无形磨损的原因是技术进步

D. 无形磨损的设备不能继续使用

解析:解析:【内容考查】本题考查的是设备磨损。【选项分析】有形和无形两种磨损都引起设备原始价值的贬值,这一点两者是相同的。不同的是,遭受有形磨损的设备,特别是有形磨损严重的设备,在修理之前,常常不能工作;而遭受无形磨损的设备,并不表现为设备实体的变化和损坏,即使无形磨损很严重,其固定资产物质形态却可能没有磨损,仍然可以使用,只不过继续使用它在经济上是否合算,需要分析研究。

A. 订货成本随订货次数增加而增加

B. 储存成本与存货数量无关,是一项固定成本

C. 缺货成本随存货数量减少而可能增加

D. 购置成本随存货数量增加而增加

解析:解析:储存成本也分为固定成本和变动成本。固定成本与存货数量的多少无关,如仓库折旧、仓库职工的固定月工资等,常用F2表示。变动成本与存货的数量有关,如存货资金的应计利息、存货的破损和变质损失、存货的保险费用等,单位成本用K2来表示。

A. 财务内部收益率

B. 利息备付率

C. 财务净现值

D. 总投资收益率

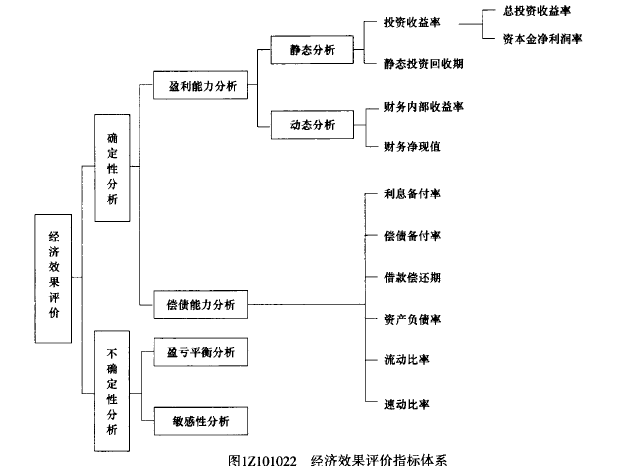

解析:解析:图1Z101022,偿债能力评价指标包括利息备付率,偿债备付率,借款偿还期,资产负债率,流动比率,速动比率。

A. 投标截止日期和时间

B. 投标有效期

C. 总工期和分阶段验收的工期

D. 缺陷通知期

E. 竣工验收时间

解析:解析:二、研究招标文件(一)关于合同条件方面1.要核准下列准确日期:投标截止日期和时间;投标有效期;招标文件中规定的由合同签订到开工的允许时间;总工期和分阶段验收的工期;缺陷通知期。

A. 利率

B. 金额的多少

C. 计息期

D. 资金发生的时间长短

解析:解析:资金等值的因素,影响资金等值的因素有三个:资金数额的多少、资金发生的时间长短、利率(或折现 率)的大小。其中利率是一个关键因素。

A. 计日工

B. 二次搬运费

C. 养老保险费

D. 总承包服务费

解析:解析:(五)规费和税金规费和税金必须按国家或省级、行业建设主管部门规定的标准计算,不得作为竞争性费用。

A. 分部分项工程费

B. 措施项目费

C. 其他项目费

D. 规费税金

E. 建设管理费

解析:解析:建筑安装工程费按照工程造价形成由分部分项工程费、措施项目费、其他项目费、规费、税金组成,分部分项工程费、措施项目费、其他项目费包含人工费、材料费、施工机具使用费、企业管理费和利润,其中建设管理费属于其他项目费用

A. 暂列金额是发包人根据工程特点估算的

B. 暂列金额施工过程中由承包人掌握,扣除合同调整款后如有余额,归发包人

C. 暂列金额是发包人在工程量清单中暂定但是不包括在合同价款中的款项

D. 暂列金额可以用于不可预见的材料价格上涨的额外支出

E. 暂列金额确定后还可以随着工程的进展而逐步调整数额

解析:解析:“暂列金额:是指发包人在工程量清单中暂定并包括在工程合同价款中的一笔款项。用于施工合同签订时尚未确定或者不可预见的所需材料、工程设备、服务的采购,施工中可能发生的工程变更、合同约定调整因素出现时的工程价款调整以及发生的索赔、现场签证确认等的费用。”

A. 总价合同

B. 固定总价合同

C. 单价合同

D. 成本加酬金合同

解析:解析:“单价合同是指合同当事人约定以工程量清单及其综合单价进行合同价格计算、调整和确认的建设工程施工合同,在约定的范围内合同单价不作调整。”