A、 对比审查法

B、 联合会审法

C、 查询核实法

D、 全面审查法

E、 重点审查法

答案:BC

解析:解析:对比分析法,查询核实法和联合会审法

A、 对比审查法

B、 联合会审法

C、 查询核实法

D、 全面审查法

E、 重点审查法

答案:BC

解析:解析:对比分析法,查询核实法和联合会审法

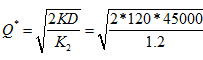

A. 3000千克

B. 3500千克

C. 4500千克

D. 6000千克

解析:解析:【内容考查】本题考查的是经济订货量的计算。【选项分析】经济采购批量= =3000千克。

=3000千克。

A. 人工费

B. 措施费

C. 工程建设其他费

D. 企业管理费

解析:解析:【内容考查】本题考查的是人身意外伤害险。【选项分析】工程保险费是指在建设期内对建筑工程、安装工程、机械设备和人身安全进行投保而发生的费用。包括建筑安装工程一切险、工程质量保险、进口设备财产保险和人身意外伤害险等。工程保险费属于工程建设其他费。

A. 逐年收益相差较大的方案

B. 资金相当短缺的方案

C. 长期投资方案

D. 技术上更新迅速的方案

E. 未来情况很难预测而投资者又特别关心资金补偿的方案

解析:解析:对于那些技术上更新迅速的技术方案,或资金相当短缺的技术方案,或未来的情况很难预测而投资者又特别关心资金补偿的技术方案,采用静态投资回收期评价特别有实用意义。

A. 进行工程索赔的依据

B. 建设工程计价的依据

C. 签订合同的基础

D. 支付工程进度款的依据

E. 办理竣工验收的依据

解析:解析:工程量清单的作用主要包括:1.工程量清单为投标人的投标竞争提供了一个平等和共同的基础;2.工程量清单是建设工程计价的依据3.工程量清单是工程付款和结算的依据4.工程量清单是调整工程价款、处理工程索赔的依据。

A. 社会效益

B. 财务可行性

C. 技术经济

D. 环境效益

E. 经济合理性

解析:解析:所谓经济效果评价就是根据国民经济与社会发展以及行业、地区发展规划的要求,在拟定的技术方案、财务效益与费用估算的基础上,采用科学的分析方法,对技术方案的财务可行性和经济合理性进行分析论证,为选择技术方案提供科学的决策依据。

A. 工具.器具定额属于预算定额

B. 工具.器具定额属于估算指标

C. 工具.器具定额属于建设工程定额

D. 工具.器具定额属于固定资产

解析:解析:四、按投资的费用性质分类按照投资的费用性质,可将建设工程定额分为建筑工程定额、设备安装工程定额、建筑安装工程费用定额、工器具定额以及工程建设其他费用定额等。

A. 先亏后盈法

B. 突然降价法

C. 多方案报价法

D. 无利润算标法

解析:解析:【内容考查】本题考查的是无利润算标法。【选项分析】缺乏竞争优势的承包商,在迫不得已的情况下,只好在投标中根本不考虑利润去夺标.这种办法一般是处于以下条件时采用:①有可能在得标后,将大部分工程分包给索价较低的一些分包商;②对于分期建设的项目,先以低价获得首期工程,尔后赢得机会创造第二期工程中的竞争优势,并在以后的实施中赚得利润;③较长时期内,承包商没有在建的工程项目,如果再不得标,就难以维持生存。

A. 编制工料分析表

B. 计算工程量

C. 套用预算单价

D. 套用消耗定额

解析:解析:定额单价法:1.准备资料,熟悉施工图纸,2.计算工程量,3.套用定额单价,计算人、料、机费用,4.编制工料分析表,5.按计价程序计取其他费用,并汇总造价,6.复核,7.编制说明、填写封面。实物量法:1.准备资料,熟悉施工图纸,2.计算工程量,3.套用消耗定额,计算人料机消耗量,4.计算并汇总人工费、材料费、施工机械使用费,5.计算其他各项费用,汇总造价,6.复核,7.编制说明、填写封面。

A. 会计主体

B. 持续经营

C. 会计分期

D. 货币计量

解析:解析:1.会计主体假设会计主体又称会计实体,强调的是会计为之服务的特定单位。这个组织实体从空间上界定了会计工作的具体核算范围。

A. 企业和客户都能够从该商品中受益

B. 客户已拥有该商品的法定所有权

C. 企业已将该商品所有权上的主要风险和报酬转移给客户

D. 客户已实际占有该商品

解析:解析:本题考查的是收入的确认。在判断客户是否已取得商品控制权时,企业应当考虑下列迹象:(1)企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。(2)企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权。(3)企业已将该商品实物转移给客户,即客户已实物占有该商品。(4)企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬。(5)客户已接受