A、 在相关规范和工艺水平等未有较大变化之前具有相对稳定性

B、 符合国家技术规范和质量标准要求

C、 反映当时施工工艺水平

D、 充分体现项目本身的特殊性

E、 结合项目建设单位的实际管理水平

答案:ABC

解析:解析:“套用消耗定额,计算人料机消耗量定额消耗量中的“量”在相关规范和工艺水平等未有较大变化之前具有相对稳定性,据此确定符合国家技术规范和质量标准要求,并反映当时施工工艺水平的分项工程计价所需的人工、材料、施工机械的消耗量。”

A、 在相关规范和工艺水平等未有较大变化之前具有相对稳定性

B、 符合国家技术规范和质量标准要求

C、 反映当时施工工艺水平

D、 充分体现项目本身的特殊性

E、 结合项目建设单位的实际管理水平

答案:ABC

解析:解析:“套用消耗定额,计算人料机消耗量定额消耗量中的“量”在相关规范和工艺水平等未有较大变化之前具有相对稳定性,据此确定符合国家技术规范和质量标准要求,并反映当时施工工艺水平的分项工程计价所需的人工、材料、施工机械的消耗量。”

A. 汇兑损失

B. 公司债券发行折价损失

C. 处置固定资产净损失

D. 债务重组损失

E. 固定资产盘盈

解析:解析:营业外支出包括固定资产盘亏、处置固定资产损失、处置无形资产损失、债务重组损失、罚款支出、捐赠支出、非常损失等。

A. 大于400万元

B. 小于400万元

C. 等于400万元

D. 不确定

解析:解析:常规技术方案的净现值函数曲线 具有常规现金流量的技术方案,其净现值函数曲线随着利率的增加而递减。利率(基准收益率)为10%(大于8%)时,净现值一定小于400万元。

A. 构成比率

B. 因果比率

C. 效率比率

D. 递进比率

E. 相关比率

解析:解析:二、比率分析法常用的比率分析主要有以下三种:构成比率、效率比率、相关比率

A. ②①④③⑤

B. ①②④③⑤

C. ⑤④③②①

D. ②③①④⑤

解析:解析:成本核算(生产费用对象化为成本)基本程序如下:1.确定成本核算对象,设置生产成本明细账;2.对生产费用进行确认和计量;3.将计入本期产品成本的费用在各种产品之间进行归集和分配;4.将计人各种产品成本的费用在本期完工产品和在产品之间进行归集和分配。

A. 合法性、时效性、经济性

B. 合法性、适用范围、合理性

C. 合理性、经济性、时效性

D. 合法性、时效性、适用范围

解析:解析:二、设计概算审查的内容(一)审查设计概算的编制依据:1.合法性审查。2.时效性审查。3.适用范围审查。

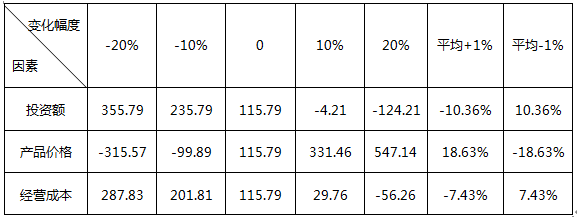

A. 投资额→产品价格→经营成本

B. 产品价格→投资额→经营成本

C. 投资额→经营成本→产品价格

D. 产品价格→经营成本→投资额

解析:解析:【内容考查】本题考查的是确定敏感性因素。【选项分析】敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。敏感度系数的绝对值越大,则说明此敏感因素、越敏感。因此敏感程度依次为;产品价格→投资额→经营成本

A. 计算现有设备的经济寿命和新设备的经济寿命,然后进行逐年滚动比较

B. 按照新旧设备方案的直接现金流量进行比较,不另考虑机会成本

C. 设备更新分析应站在客观的立场分析问题

D. 沉没成本已经发生,应计入原设备的价值

E. 沉没成本已经发生,非现在决策能改变,不再考虑

解析:解析:三、设备更新方案的比选原则:1.设备更新分析应站在客观的立场分析问题。2. 不考虑沉没成本。3 . 逐年滚动比较。

A. 工程直接费

B. 管理费

C. 利润

D. 税金

解析:解析:我国目前实行的工程量清单计价采用的综合单价是部分费用综合单价,分部分项工程单价中综合了直接工程费、管理费、利润,以及一定范围内的风险费用,单价中未包括措施费、其他项目费、规费和税金,是不完全费用综合单价。以各分项工程量乘以部分费用综合单价的合价汇总,再加上项目措施费、其他项目费、规费和税金后,生成工程承发包价。

A. 体现出收入与费用支出分配比的层次性

B. 有利于不同企业之间进行比较

C. 有利于预测企业未来的盈利能力

D. 便于对企业的经营情况进行分析

E. 便于对企业的利润来源进行分析

解析:解析:我国采用的是多步式利润表,通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,如营业利润、利润总额、净利润,分步计算当期净损益。这种多步式利润表注意了收入与费用支出配比的层次性,便于对企业的经营情况进行分析,有利于不同企业之间进行比较,有利于预测企业未来的盈利能力,从而满足报表使用者对会计信息的需求。

A. 会计是经济管理的重要组成部分,包括财务会计和管理会计

B. 会计具有核算和控制两大基本职能

C. 会计所提供的信息可帮助投资者和债权人作出合理的决策

D. 会计是以货币为主要计量单位,从价值方面反映各单位的经济活动状况

解析:解析:【内容考查】本题考查的是财务会计的职能。【选项分析】财务会计的内涵决定了财务会计具有核算和监督两项基本职能。会计的职能随着经济的发展和会计内容、作用的不断扩大而发展。现代会计职能还包括预测、决策、评价等,但核算和监督两项基本职能始终不变。