A、 规费项目

B、 所有分部分项工程量

C、 措施项目工程量

D、 工程变更费用

E、 索赔费用

答案:BCDE

解析:解析:“采用工程量清单计价,竣工结算编制的主要内容有:(1)工程项目的所有分部分项工程量,以及实施工程项目采用的措施项目工程量;为完成所有工程量并按规定计算的人工费、材料费、设备费、机具费、企业管理费、利润和税金;(2)分部分项工程和措施项目以外的其他项目所需计算的各项费用;(3)工程变更费用、索赔费用、合同约定的其他费用。”

A、 规费项目

B、 所有分部分项工程量

C、 措施项目工程量

D、 工程变更费用

E、 索赔费用

答案:BCDE

解析:解析:“采用工程量清单计价,竣工结算编制的主要内容有:(1)工程项目的所有分部分项工程量,以及实施工程项目采用的措施项目工程量;为完成所有工程量并按规定计算的人工费、材料费、设备费、机具费、企业管理费、利润和税金;(2)分部分项工程和措施项目以外的其他项目所需计算的各项费用;(3)工程变更费用、索赔费用、合同约定的其他费用。”

A. 设计概算

B. 招标控制价

C. 投标报价

D. 施工图预算

解析:解析:“施工图预算可以作为确定合同价款、拨付工程进度款及办理工程结算的基础。”

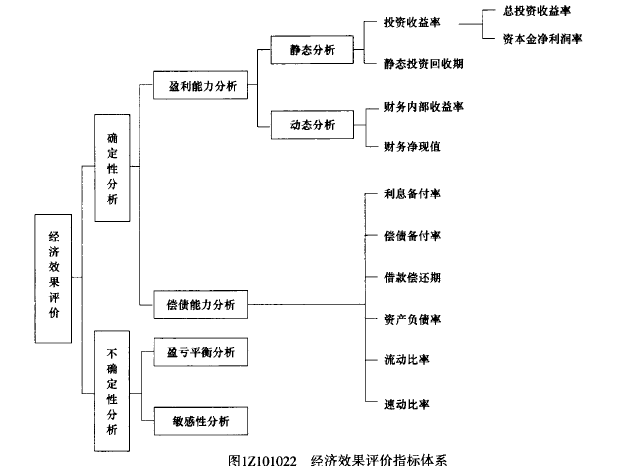

A. 财务内部收益率

B. 利息备付率

C. 财务净现值

D. 总投资收益率

解析:解析:图1Z101022,偿债能力评价指标包括利息备付率,偿债备付率,借款偿还期,资产负债率,流动比率,速动比率。

A. 除非已有约定,竣工结算应采用全面审查的方法

B. 竣工结算可采用抽样审查、重点审查、分析对比审查和经验审查的方法

C. 采用总价合同的,应在合同价的基础上对合同约定可以调整的内容进行审查

D. 采用单价合同的,应审查施工图以内的各个分部分项工程量,并对设计变更、工程洽商、工程索赔等调整内容进行审查

E. 采用成本加酬金合同的,应依据合同约定的方法审查各个分部分项工程以及设计变更、工程洽商等内容的工程成本,并审查酬金及有关税费的取定

解析:解析:竣工结算的审查应依据合同约定的结算方法进行,根据合同类型,采用不同的审查方法。(1)采用总价合同的,应在合同价的基础上对设计变更、工程洽商以及工程索赔等合同约定可以调整的内容进行审查;(2)采用单价合同的,应审查施工图以内的各个分部分项工程量,依据合同约定的方式审查分部分项工程价格,并对设计变更、工程洽商、工程索赔等调整内容进行审查;(3)采用成本加酬金合同的,应依据合同约定的方法审查各个分部分项工程以及设计变更、工程洽商等内容的工程成本,并审查酬金及有关税费的取定。除非已有约定,竣工结算应采用全面审查的方法,严禁采用抽样审查、重点审查、分析对比审查和经验审查的方法,避免审查疏漏现象发生。

A. 60000

B. 79200

C. 72000

D. 132000

解析:解析:新建项目按设计定员为基数,改扩建项目按新增设计定员为基数,则:(220-100)*600=72000元

A. 13.19

B. 16.5

C. 18.86

D. 15.54

解析:解析:【内容考查】本题考查的是附加率法算租金。【选项分析】附加率法计算每期租金R表达式为:R=P(1+N×i)/N+P×r;P——租赁资产的价格;N——租赁期数,其值取决于租赁资产预计使用寿命,租赁期可按月、季、半年、年计;i——与租赁期数相对应的利率;r——附加率。P=50;N=5;i=10%;r=3%;带入公式得R=16.5万元。

A. 不是公司的永久性资金

B. 没有到期日,不需归还

C. 没有固定的股利负担

D. 反映公司的实力

E. 发行过程有助于提高公司知名度

解析:解析:(二)普通股股票筹资普通股股票是股份有限公司发行的无特别权利的股份,是最基本的、标准的股票。普通股筹资与负债筹资方式相比,具有如下的优点:1.普通股没有到期日,不需归还,是公司的一种永久性资金;2.公司发行普通股后,每年分配给股东的股利,取决于公司当年的盈利水平和公司所采取的股利分配政策,因此普通股没有固定的股利负担;3.普通股筹集的资本是公司最基本的资金来源,是公司举债的基础,并能够反映公司的实力,增强公司的举债能力;4.公司能成功发行普通股必须具备一定的条件,通过发行可以起到对外宣传的作用,从而扩大公司的影响,提高了公司的信誉和知名度。

A. 54500

B. 45454

C. 54545

D. 45400

解析:解析:产销量盈亏平衡点的计算。本题的计算过程为:12000000÷(900-560-120)=54545。计算结果表明,当技术方案产销量低于54545台时,技术方案亏损;当技术方案产销量大于54545台时,技术方案盈利。

A. 0.0073

B. 0.039

C. 0.0195

D. 0.027

解析:解析:该题主要是考查对公式内容的记忆。国外运输保险费=(离岸价+国外运费)×国外运输保险费率/(1-国外运输保险费率)。设国外运输保险费率为P则40=(2000+10)×P/(1-P);40-40P=2010P;2050P=40;P=1.95%。

A. 人工费、材料费、施工机具使用费、企业管理费、利润和规费(不含增值税可抵扣进项税额)

B. 人工费、材料费、施工机具使用费、企业管理费、利润和规费(包含增值税可抵扣进项税额)

C. 人工费、材料费、施工机具使用费、企业管理费(不含增值税可抵扣进项税额)

D. 人工费、材料费、施工机具使用费、企业管理费、利润、规费、消费税

解析:解析:“税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均不包含增值税可抵扣进项税额的价格计算。”

A. 筹资

B. 投资

C. 经营

D. 生产

解析:解析:投资活动产生的现金流量包括:6.购建固定资产、无形资产和其他长期资产支付的现金;购建起重机属于投资活动产生的现金流量。