A、 工程施工

B、 供应货物与材料

C、 提供服务

D、 应付意外

E、 应对风险

答案:ABCD

解析:解析:暂定金额是业主在招标文件中明确规定了数额的一笔资金,标明用于工程施工,或供应货物与材料,或提供服务,或以应付意外情况,亦称待定金额或备用金。

A、 工程施工

B、 供应货物与材料

C、 提供服务

D、 应付意外

E、 应对风险

答案:ABCD

解析:解析:暂定金额是业主在招标文件中明确规定了数额的一笔资金,标明用于工程施工,或供应货物与材料,或提供服务,或以应付意外情况,亦称待定金额或备用金。

A. 指标值大于1,说明企业偿债能力越差

B. 企业速动资产与流动负债之间的比率关系

C. 经验值为1说明企业有偿债能力

D. 对短期偿债能力的粗略估计

E. 反映企业短期偿债能力的指标

解析:解析:此题需对速冻比率有较全面的了解。

A. 每年年末偿还2万元本金和所欠利息

B. 每年年末只偿还所欠利息,第4年年末一次还清本金

C. 在4年中每年年末等额偿还

D. 在第4年末一次还清本息

解析:解析:【内容考查】本题考查的是资金时间价值。【选项分析】方法一:由于按复利计算,每年若有偿还,年末的本利和就会减少,下一年计息的本金减少,最后的时间价值(利息)也会减少。一年一次计息,每年均无偿还,期间各年累计利息要计算利息,即“利滚利”,因此支付总金额最多。方法二:每年年末偿还2万元本金和所欠利息:第一年需支付:2+8×10%=2.8,第二年需支付:2+6×10%=2.6,第三年需支付:2+4×10%=2.4,第四年需支付:2+2×10%=2.2,所以利息共2万元;每年年末只偿还所欠利息,第4年年末一次还清本金:8×10%×4=3.2万元;在4年中每年年末等额偿还:A=Pi(1+i)^n/[(1+i)^n-1]≈2.52,利息为2.52×4-8=2.08;在第4年末一次还清本息:8×(1+10%)^4-8=3.7128。

A. 工程成本

B. 营业外支出

C. 期间费用

D. 间接成本

解析:解析:工程成本包括直接费用和间接费用,直接费用包括耗用的材料费,耗用的人工费,耗用的机械使用费和其他直接费,人工明显属于工程成本。

A. 划清成本、费用支出和非成本、非费用支出界限

B. 划清工程成本和期间费用的界限

C. 划清本期工程成本与下期工程成本的界限

D. 划清不同成本核算对象之间的成本界限

解析:解析:【内容考查】本题考查的是施工项目成本核算的要求。【选项分析】正确划分各种成本、费用的界限:在核算上应划清的几个界限:(1)划清工程成本和期间费用的界限(2)划清本期工程成本与下期工程成本的界限(3)划清不同成本核算对象之间的成本界限(4)划清未完工程成本与已完工程成本的界限。

A. 0.4898

B. 0.5651

C. 0.2623

D. 0.0833

解析:解析:放弃现金折扣成本=[折扣百分比÷(1-折扣百分比)]×[360÷(信用期-折扣期)]=[0.02÷(1-0.02)]×[360÷(30-15)]=48.98%

A. 0.6万元

B. 1.6万元

C. 1万元

D. 0.1万元

解析:解析:沉没成本=设备账面价值一当前市场价值=1.6-1=0.6万元。

A. 长期投资支出

B. 大额原材料采购支出

C. 公益性捐赠支出

D. 分配股利支出

解析:解析:资本性支出:是指通过它所取得的效益及于几个会计年度(或几个营业周期)的支出,如企业购置和建造固定资产、无形资产及其他资产的支出、长期投资支出等,对于这类支出在会计核算中应予以资本化形成相应的资产。

A. 直接费用

B. 间接费用

C. 营业外支出

D. 财务费用

解析:解析:营业外支出指企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、债务重组损失、计提资产减值准备、罚款、捐赠支出、非常损失等。

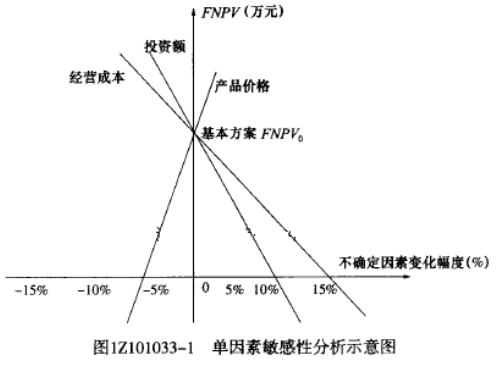

A. 产品价格-投资额-经营成本

B. 产品价格-经营成本-投资额

C. 投资额-经营成本-产品价格

D. 经营成本-投资额-产品价格

解析:解析:图1Z1O1033-1单因素敏感性分析示意图斜率越大敏感度越高画图可得因此敏感程度为:产品价格>经营成本>投资额,离0点越近越敏感,或者翻译一下:Y轴的值相同的时候,X轴上的绝对值(也就是离0点的距离)越小越敏感。

A. 工程辅助费

B. 保险费

C. 国外生活设施使用费

D. 经营业务费

E. 检验试验费

解析:解析:其他待摊费用包括临时设施工程费、保险费、税金、保函手续费、经营业务费、工程辅助费、贷款利息、总部管理费、利润和风险费。