A、 强化内部人控制

B、 解聘总经理

C、 加强对经营者的监督

D、 将经营者的报酬与其绩效挂钩

答案:A

解析:解析:协调所有者与经营者的矛盾的方法是监督加激励,监督包括解聘和接受,激励措施将经营者的报酬与其绩效挂钩,具体形式包括股票期权或绩效股。所以强化内部人控制是本题答案。

A、 强化内部人控制

B、 解聘总经理

C、 加强对经营者的监督

D、 将经营者的报酬与其绩效挂钩

答案:A

解析:解析:协调所有者与经营者的矛盾的方法是监督加激励,监督包括解聘和接受,激励措施将经营者的报酬与其绩效挂钩,具体形式包括股票期权或绩效股。所以强化内部人控制是本题答案。

A. 40000

B. 29803.04

C. 39729.6

D. 31500

解析:解析:现值=48000/(1+4×5%)=40000(元)。

A. 零基预算法

B. 滚动预算法

C. 弹性预算法

D. 增量预算法

解析:解析:零基预算的优点表现在:①不受现有费用项目的限制;②不受现行预算的束缚;③能够调动各方面节约费用的积极性;④有利于促使各基层单位精打细算,合理使用资金。

A. 总资产增值率

B. 速动比率

C. 流动资产周转率

D. 成本费用利润率

解析:解析:本题考核对于财务绩效定量评价的修正指标的记忆和理解。企业债务风险分析与评判的修正指标包括速动比率、现金流动负债比率、带息负债比率、或有负债比率。选项A属于企业经营增长分析与评判的修正指标;选项C属于企业资产质量分析与评判的修正指标;选项D属于企业盈利能力分析与评判的修正指标。

A. 它不存在成本问题

B. 它的成本计算不考虑筹资费用

C. 它相当于股东追加投资要求的报酬率

D. 在企业实务中一般不予考虑

解析:解析:留存收益的资本成本与股票资本成本的计算基本类似,它表现为股东追加投资要求的报酬率。其计算也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元 该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元

该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元 丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利

丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利 为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题3】【简答题】(3)根据资料三为丙企业完成下列任务:①计算2017年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法作出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本。

为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题3】【简答题】(3)根据资料三为丙企业完成下列任务:①计算2017年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法作出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本。

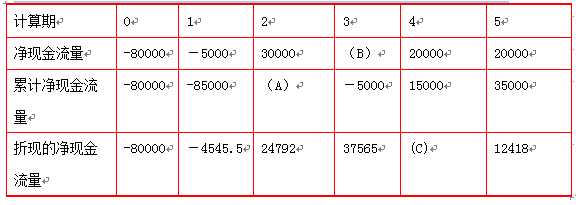

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,现值指数为1.2。【问题1】【简答题】根甲方案资料回答并计算下列指标:①资金投入方式,原始投资额现值。②英文字母所代表的数值A、B和C的数值;③投资项目静态投资回收期及动态回收期;④净现值。

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,现值指数为1.2。【问题1】【简答题】根甲方案资料回答并计算下列指标:①资金投入方式,原始投资额现值。②英文字母所代表的数值A、B和C的数值;③投资项目静态投资回收期及动态回收期;④净现值。

A. 10*【(P/A,10%,15)-(P/A,10%,5)】

B. 10*(P/A,10%,10)*(P/F,10%,5)

C. 10*【(P/A,10%,16)-(P/A,10%,6)】

D. 10*【(P/A,10%,15)-(P/A,10%,6)】

解析:解析:递延年金现值的计算:①递延年金现值=A(P/A,i,n-s)(P/F,i,s)=A【(P/A,i,n)-(P/A,i,s)】②现值的计算(如遇到期初问题可转化为期末);该题的年金从第7年年初开始,即第6年年末开始,所以,递延期为5期;另截止第16年年初,即第15年年末,所以,总期数为15期。

A. 正确

B. 错误

解析:解析:一般来说,市净率较低的股票,投资价值较高;反之,则投资价值较低。

A. 利润最大化

B. 企业规模最大化

C. 企业价值最大化

D. 相关者利益最大化

解析:解析:企业价值最大化目标将企业长期、稳定的发展和持续的获利能力放在首位,能克服企业在追求利润上的短期行为,因为不仅目前利润会影响企业的价值,预期未来的利润对企业价值增加也会产生重大影响。