A、 所有者希望支付较少报酬实现更多的财富

B、 经营者受雇于企业,会与企业目标一致,为企业赚取最大财富

C、 解聘是通过市场约束经营者的办法

D、 接收是通过所有者约束经营者的办法

答案:A

解析:解析:经营者和所有者的主要利益冲突是经营者希望在创造财富的同时,能够获取更多的报酬、更多的享受,并避免各种风险;而所有者则希望以较小的代价(支付较少报酬)实现更多的财富。所以选项A正确、B错误;解聘是一种通过所有者约束经营者的办法。而接收是一种通过市场约束经营者的办法。所以选项C、D说法错误。

A、 所有者希望支付较少报酬实现更多的财富

B、 经营者受雇于企业,会与企业目标一致,为企业赚取最大财富

C、 解聘是通过市场约束经营者的办法

D、 接收是通过所有者约束经营者的办法

答案:A

解析:解析:经营者和所有者的主要利益冲突是经营者希望在创造财富的同时,能够获取更多的报酬、更多的享受,并避免各种风险;而所有者则希望以较小的代价(支付较少报酬)实现更多的财富。所以选项A正确、B错误;解聘是一种通过所有者约束经营者的办法。而接收是一种通过市场约束经营者的办法。所以选项C、D说法错误。

A. 利润最大化

B. 企业规模最大化

C. 企业价值最大化

D. 相关者利益最大化

解析:解析:企业价值最大化目标将企业长期、稳定的发展和持续的获利能力放在首位,能克服企业在追求利润上的短期行为,因为不仅目前利润会影响企业的价值,预期未来的利润对企业价值增加也会产生重大影响。

A. 投资功能

B. 减少坏账损失、降低经营风险等特点

C. 改善企业的财务结构

D. 减轻企业应收账款的管理负担

解析:解析:应收账款保理实质是一种利用未到期应收账款这种流动资产作为抵押从而获得银行短期借款的一种融资方式,并不属于投资方式。

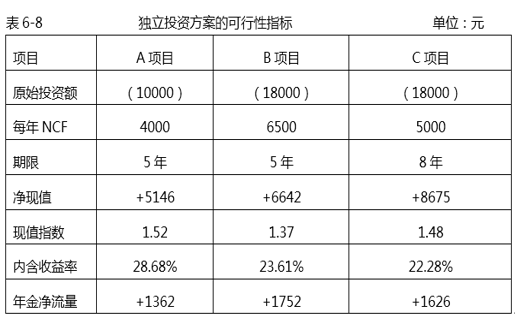

问:如何安排投资顺序?

问:如何安排投资顺序?

A. 0.131

B. 0.12

C. 0.08

D. 0.132

解析:解析:筹集的1000万元资金中普通股、长期借款、公司债券的目标价值分别是:普通股(2000+1000)×50%-800=700(万元),长期借款(2000+1000)×30%-700=200(万元),公司债券(2000+1000)×20%-500=100(万元),所以,目标价值权数分别为70%、20%和10%,边际资本成本=70%×15%+20%×7%+10%×12%=13.1%。

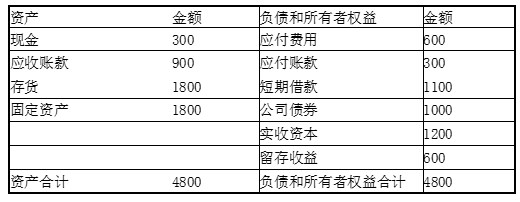

资料二:B企业2016年12月31日资产负债表(简表)如下表所示:B企业资产负债表(筒表)2016年12月31日单位:万元

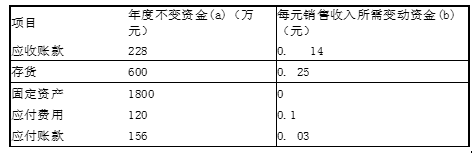

资料二:B企业2016年12月31日资产负债表(简表)如下表所示:B企业资产负债表(筒表)2016年12月31日单位:万元 该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:其他项目与销售收入变化情况表

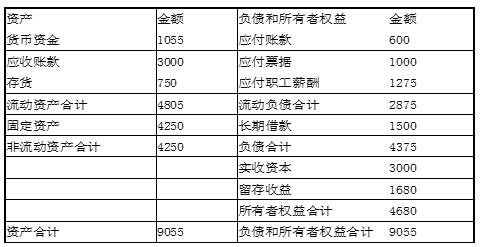

该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:其他项目与销售收入变化情况表 资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。C企业简化的资产负债表如下表所示:资产负债表简表2016年12月31日单位:万元

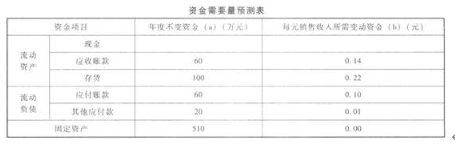

资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。C企业简化的资产负债表如下表所示:资产负债表简表2016年12月31日单位:万元 【问题1】【简答题】根据资料一,运用高低点法测算A企业的下列指标:①每元销售收入占用变动现金;②销售收入占用不变现金总额。

【问题1】【简答题】根据资料一,运用高低点法测算A企业的下列指标:①每元销售收入占用变动现金;②销售收入占用不变现金总额。

已知该公司2012年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。预计公司2013年销售收入将在2012年基础上增长40%,预计2013年销售净利率为10%,公司拟按每股0.22元的固定股利进行利润分配,2013年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。要求:(1)预计2013年净利润、应向投资者分配的利润以及留存收益。(2)采用高低点法计算”现金”项目的每元销售收入的变动资金和”现金”项目的不变资金。(3)按y=a+b×的方程建立资金预测模型。(4)预测该公司2013年资金需要总量及需新增资金量。(5)计算债券资本成本(一般模式)。

已知该公司2012年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。预计公司2013年销售收入将在2012年基础上增长40%,预计2013年销售净利率为10%,公司拟按每股0.22元的固定股利进行利润分配,2013年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。要求:(1)预计2013年净利润、应向投资者分配的利润以及留存收益。(2)采用高低点法计算”现金”项目的每元销售收入的变动资金和”现金”项目的不变资金。(3)按y=a+b×的方程建立资金预测模型。(4)预测该公司2013年资金需要总量及需新增资金量。(5)计算债券资本成本(一般模式)。

A. 正确

B. 错误

解析:解析:因为编制固定预算的业务量基础是事先假定的某个业务量,在这种方法下,不论预算期内业务量水平实际可能发生哪些变动,都只按事先确定的某一业务量水平作为编制预算的基础。

A. 正确

B. 错误

解析:解析:对于预算执行单位提出的预算调整事项,企业进行决策时一般应当遵循以下要求:(1)调整事项不能偏离企业发展战略;(2)调整方案应当在经济上实现最优化;(3)预算调整重点应当放在预算执行中出现的重要的、非正常的、不符合常规的关键性差异方面。

资料二:B企业2016年12月31日资产负债表(简表)如下表所示:B企业资产负债表(筒表)2016年12月31日单位:万元该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:其他项目与销售收入变化情况表资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。C企业简化的资产负债表如下表所示:资产负债表简表2016年12月31日单位:万元【问题2】【简答题】根据资料二,计算B企业的下列指标:①按步骤建立总资金需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额。

A. 安全边际率乘变动成本率

B. 盈亏平衡点作业率乘安全边际率

C. 安全边际率乘边际贡献率

D. 边际贡献率乘变动成本率

解析:解析:销售利润率=安全边际率×边际贡献率。