A、 不经债权人的同意,投资于比债权人预期风险要高的新项目

B、 不顾工人的健康和利益

C、 不征得原有债权人同意而举借新债

D、 不是尽最大努力去实现企业财务管理目标

答案:AC

解析:解析:所有者通过经营者伤害债权人利益的常用方式:(1)不经债权人的同意,投资于比债权人预期风险要高的新项目,这样会增大偿债风险;(2)不征得原有债权人同意而举借新债,致使原有债权的价值降低。

A、 不经债权人的同意,投资于比债权人预期风险要高的新项目

B、 不顾工人的健康和利益

C、 不征得原有债权人同意而举借新债

D、 不是尽最大努力去实现企业财务管理目标

答案:AC

解析:解析:所有者通过经营者伤害债权人利益的常用方式:(1)不经债权人的同意,投资于比债权人预期风险要高的新项目,这样会增大偿债风险;(2)不征得原有债权人同意而举借新债,致使原有债权的价值降低。

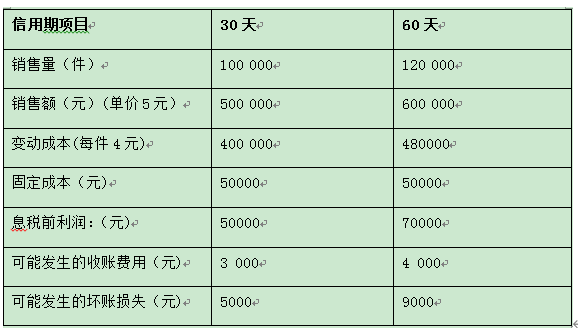

要求:分别计算(1)收益的增加:(2)应收账款占用资金的应计利息增加;(3)收账费用和坏账损失增加:(4)改变信用期的税前损益:(5)做出决策

要求:分别计算(1)收益的增加:(2)应收账款占用资金的应计利息增加;(3)收账费用和坏账损失增加:(4)改变信用期的税前损益:(5)做出决策

A.

B.

C.

D.

解析:解析:当 时,表明两项资产的收益率具有完全正相关的关系,即它们的收益率变化方向和变化幅度完全相同。所以这样的组合不能降低任何风险。

时,表明两项资产的收益率具有完全正相关的关系,即它们的收益率变化方向和变化幅度完全相同。所以这样的组合不能降低任何风险。

A. 筹资成本高

B. 商业信用不容易获得

C. 容易恶化企业的信用水平

D. 受外部环境影响较大

解析:解析:商业信用筹资的缺点:商业信用筹资成本高;容易恶化企业的信用水平;受外部环境影响较大。3

A. 资金预算

B. 生产预算

C. 利润表预算

D. 资产负债表预算

解析:解析:财务预算也称总预算,主要包括资金预算、资产负债表预算、利润表预算。经营预算主要包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品生产成本预算、经营费用和管理费用预算等。生产预算属于经营预算。

A. 正确

B. 错误

解析:解析:公司作为独立的法人,其利润需要缴纳企业所得税,企业利润分配给股东后,股东还需要缴纳个人所得税,存在双重课税问题。1

A. 正确

B. 错误

解析:解析:滚动预算是指在编制预算时,将预算期与会计年度脱离。而定期预算能够使预算期间与会计年度相配合,便于考核预算的执行结果。

A. 等于4

B. 等于5

C. 无法计算

D. 等于n-4

解析:解析:在全部投资于建设起点一次投入,建设期为0,投产后每年净现金流量相等的条件下,静态投资回收期=原始投资额/投产后每年相等的净现金流量=I/NCF,净现值为0时:NCF×(P/A,IRR,n)-I=0,所以年金现值系数(P/A,IRR,n)=I/NCF=静态投资回收期。[该题针对内部收益率"知识点进行考核]"

A. 经营租赁

B. 或有事项

C. 资产质量

D. 授信额度

解析:解析:影响企业偿债能力的其他因素包括:(1)可动用的银行贷款指标或授信额度;(2)资产质量;(3)或有事项或承诺事项;(4)经营租赁。