A、 企业价值过于理论化,不易操作

B、 不能避免企业的短期行为

C、 价值的确定过多受外界市场因素的干扰

D、 对于非上市公司而言,由于受评估标准和评估方式的影响,企业价值很难做到客观和准确

答案:AD

解析:解析:以企业价值最大化作为财务管理目标,优点:包括(1)考虑了取得报酬的时间,并用时间价值的原理进行了计量;(2)考虑了风险与报酬的关系;(3)克服了企业在追求利润上的短期行为;(4)用价值代替价格,避免了过多外界市场因素的干扰,有效地规避了企业的短期行为。存在的问题是:(1)企业价值最大化财务管理目标过于理论化,不易操作;(2)对于非上市公司而言,企业价值评估由于受评估标准和评估方式的影响,很难做到客观和准确。所以,本题的正确答案是选项AD。

A、 企业价值过于理论化,不易操作

B、 不能避免企业的短期行为

C、 价值的确定过多受外界市场因素的干扰

D、 对于非上市公司而言,由于受评估标准和评估方式的影响,企业价值很难做到客观和准确

答案:AD

解析:解析:以企业价值最大化作为财务管理目标,优点:包括(1)考虑了取得报酬的时间,并用时间价值的原理进行了计量;(2)考虑了风险与报酬的关系;(3)克服了企业在追求利润上的短期行为;(4)用价值代替价格,避免了过多外界市场因素的干扰,有效地规避了企业的短期行为。存在的问题是:(1)企业价值最大化财务管理目标过于理论化,不易操作;(2)对于非上市公司而言,企业价值评估由于受评估标准和评估方式的影响,很难做到客观和准确。所以,本题的正确答案是选项AD。

A. 如果票面利率大于当时市场利率,该债券溢价发行

B. 如果票面利率小于当时市场利率,该债券折价发行

C. 如果票面利率等于当时市场利率,该债券面值发行

D. 如果当时市场利率大于票面利率,该债券溢价发行

解析:解析:票面利率是发行债券之前固定下来的利率,发行时,如果票面利率大于当时市场利率,发行方就会在将来多付利息,购买方就会多得利息,为了权衡发行方与购买方的利益,使得交易能够实现,发行方就会超过面值发行债券,超过的部分属于溢价收入,是对将来多付利息而事先收到的一种补偿。所以如果票面利率大于当时市场利率,该债券溢价发行,同样的道理,如果票面利率小于当时市场利率,该债券折价发行,如果票面利率等于当时市场利率,该债券面值发行。

资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元。(2)该公司2018年年度生产预算如表2所示:表2生产预算

资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元。(2)该公司2018年年度生产预算如表2所示:表2生产预算 (3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克。(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克。【问题4】【简答题】计算E公司2019年第一季度预计采购现金支出和第四季度末预计应付账款金额;

(3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克。(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克。【问题4】【简答题】计算E公司2019年第一季度预计采购现金支出和第四季度末预计应付账款金额;

A. 可转换公司债券

B. 认股权证

C. 股票期权

D. 优先股

解析:解析:稀释性潜在普通股是指假设当期转换为普通股会减少每股收益的潜在普通股,主要包括可转换公司债券、认股权证和股票期权等。

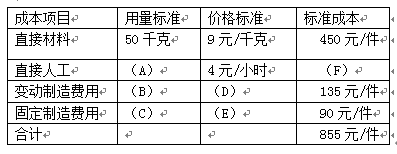

本企业该产品正常生产能力为1000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

本企业该产品正常生产能力为1000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下: 要求:(1)填写标准成本卡中用字母表示的数据;(2)计算本月产品成本差异总额;(3)计算直接材料价格差异和用量差异;(4)计算直接人工效率差异和工资率差异;(5)计算变动制造费用耗费差异和效率差异;(6)按两差异法计算固定制造费用成本差异;(7)按三差异法计算固定制造费用成本差异。

要求:(1)填写标准成本卡中用字母表示的数据;(2)计算本月产品成本差异总额;(3)计算直接材料价格差异和用量差异;(4)计算直接人工效率差异和工资率差异;(5)计算变动制造费用耗费差异和效率差异;(6)按两差异法计算固定制造费用成本差异;(7)按三差异法计算固定制造费用成本差异。

A. 在盈亏平衡点以上的总收入线与总成本线相夹的区域为边际贡献区

B. 在盈亏平衡点以下的总收入线与总成本线相夹的区域为边际贡献区

C. 总收入线与变动成本线相夹的区域为边际贡献区

D. 总收入线与固定成本线相夹的区域为边际贡献区

解析:解析:在盈亏平衡点以上的总收入线与总成本线相夹的区域为盈利区,反映利润额,选项A错误;在盈亏平衡点以下的总收入线与总成本线相夹的区域为亏损区,选项B错误;总收入线与变动成本线相夹的区域为边际贡献区,选项C正确,选项D错误。

A. 采购部门的管理费用

B. 采购入员的计时工资

C. 订货差旅费

D. 预付订金的机会成本

解析:解析:变动订货成本是指与订货次数相关的成本。选项A、B、D与订货次数没有直接关系,属于固定成本;选项c与订货次数成正比。

A. 提高基期息税前利润

B. 增加基期的负债资金

C. 减少基期的负债资金

D. 降低基期的变动成本

解析:解析:财务杠杆系数(DFL)=基期息税前利润/(基期息税前利润一基期利息)=1/(1一基期利息/基期息税前利润),从这个公式可以看出,减少基期利息和提高基期息税前利润都可以降低财务杠杆系数,而减少基期的负债资金可以减少基期的利息,降低基期的变动成本可以提高基期息税前利润,所以选项A、C、D都是正确答案。

A. 盈利能力评价指标

B. 资产质量评价指标

C. 经营决策评价指标

D. 风险控制评价指标

解析:解析:财务绩效定量评价指标由反映企业盈利能力状况、资产质量状况、债务风险状况和经营增长状况四方面的基本指标和修正指标构成。

A. 市净率

B. 股利支付率

C. 每股市价

D. 每股净资产

解析:解析:股利支付率=股利支付额/净利润=(股利支付额/普通股股数)/(净利润/普通股股数)=每股股利/每股收益,所以股利支付率为本题的正确答案。

A. 正确

B. 错误

解析:解析:股票分割后对股东权益总额没有影响,这与发放股票股利是相同的。股票分割后对股东权益各项目的金额及相互间的比例没有影响,但发放股票股利后股东权益各项目的金额及相互间的比例会发生变化。