11【题干】东方公司有关资料如下:资料1:今年年初股东权益总额为1200万元,年末股东权益总额为1680万元。今年年初、年末的权益乘数分别是2.5和2.2。资料2:今年利润总额400万元,所得税为100万元,普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均发行在外;无优先股。资料3:今年年末普通股股数为210万股,按照年末每股市价计算的市盈率为10。资料4:公司去年发行了面值总额为100万元的可转换公司债券(期限为五年),发行总额为120万元,每张债券面值为1000元,转换比率为80(今年没有转股),债券利率为4%,所得税税率为25%。资料5:今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次,权益乘数(按平均数计算)为2.5。【问题5】【简答题】计算可转换债券的年利息、可转换债券可以转换的普通股股数。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-fec8-c0f5-18fb755e8812.html

点击查看答案

1.下列各项中,影响材料数量差异的有()。

A. 预算产量

B. 材料标准用量

C. 实际工时

D. 产品实际产量

解析:解析:量差=(实际量-标准量)×标准价。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-8138-c0f5-18fb755e8808.html

点击查看答案

1.某企业拟进行一项固定资产投资项目决策,资本成本为10%,有四个方案可供选择。其中甲方案的项目寿命期为5年,净现值为600万元;乙方案的现值指数为0.93;丙方案的项目寿命期为10年,年金净流量为100万元;丁方案的内含收益率为8%。最优的投资方案是()。(P/A,10%,5)=3.7908

A. 甲方案

B. 乙方案

C. 丙方案

D. 丁方案

解析:解析:由于乙方案的现值指数小于1,丁方案的内含收益率为8%,小于设定折现率10%.所以乙方案和丁方案均不可行;甲方案和丙方案的项目寿命期不等,应选择年金净流量最大的方案为最优方案。甲方案的年金净流量=600/(P/A,10%,5)=600/3.7908=158.28(万元),高于丙方案,所以甲方案较优。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-acd0-c0f5-18fb755e881a.html

点击查看答案

1.某公司全年现金需求量为202.5万元,其原材料购买和产品销售均采用赊购和赊销方式,应收账款的平均收账期为40天,应付账款的平均付款期为20天,存货平均周转期为60天,则现金周转期为()天。(一年按360天计算)

A. 40

B. 80

C. 100

D. 120

解析:解析:现金周转期=60+40-20=80(天)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-3cc0-c0f5-18fb755e881b.html

点击查看答案

29.应收账款周转率也可以反映短期偿债能力()

解析:解析:一般情况下,应收账款周转率高表明资产流动性强,短期偿债能力强。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-f310-c0f5-18fb755e8814.html

点击查看答案

29.投资阶段的现金流量主要是现金流出量,即在长期资产上的投资()。

解析:解析:投资阶段的现金流量主要是现金流出量,包括在长期资产上的投资和垫支的营运资金

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-c828-c0f5-18fb755e8802.html

点击查看答案

1.某ST公司在2018年3月5日宣布其发行的公司债券本期利息总额为8980万元将无法于原定付息月2018年3月9日全额支付,仅能够支付500万,则该公司债务的投资者能面临的风险是()。

A. 价格风险

B. 购买力风险

C. 变现风险

D. 违约风险

解析:解析:违约风险是指证券资产发行者无法按时兑付证券资产利息和偿付本金的可能性。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-b888-c0f5-18fb755e8806.html

点击查看答案

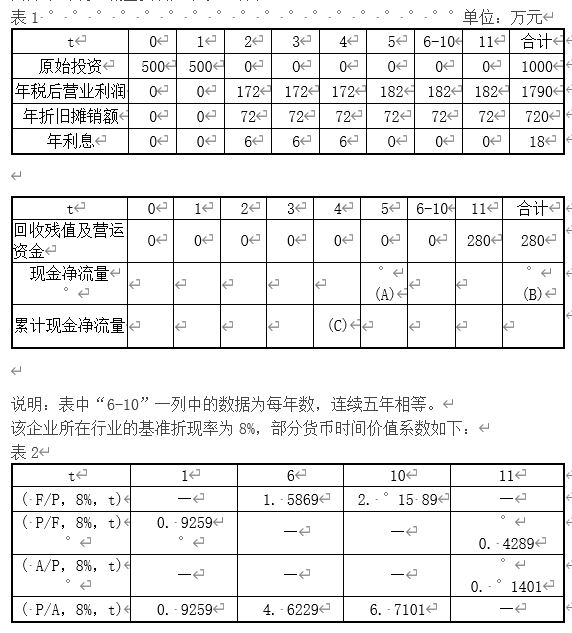

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案的现金净流量为:

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:

【问题4】【简答题】计算甲、丙两方案包括投资期的静态回收期:

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5728-c0f5-18fb755e8803.html

点击查看答案

1.某集团公司有A、B两个控股子公司,采用集权与分权相结合的财务管理体制,下列各项中,集团总部应当分权给子公司的是()。

A. 担保权

B. 收益分配权

C. 投资权

D. 日常费用开支审批权

解析:解析:采用集权与分权相结合的财务管理体制时,具体应集中制度制定权,筹资、融资权,投资权,用资、担保权,固定资产购置权,财务机构设置权,收益分配权;分散经营自主权、人员管理权、业务定价权、费用开支审批权。

https://www.shititong.cn/cha-kan/shiti/0005efda-38cd-e580-c0f5-18fb755e8813.html

点击查看答案

1.在应收账款保理业务中,保理商和供应商将应收款额转让的情况通知购货商,并签订三方合同,同时,供应商向保理商融通资金后,如果购货商拒绝付款,保理商有权向供应商要求偿还所融通的资金,则这种保理是()。

A. 明保理,且是有追索权的保理

B. 暗保理,且是无追索权的保理

C. 明保理,且是无追索权的保理

D. 暗保理,且是有追索权的保理

解析:解析:明保理是指保理商和供应商需要将销售合同被转让的情况通知购货商,并签订保理商、供应商、购货商之间的三方合同。有追索权保理指供应商将债权转让给保理商,供应商向保理商融通货币资金后,如果购货商拒绝付款或无力付款,保理商有权向供应商要求偿还预付的货币资金。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-4490-c0f5-18fb755e8809.html

点击查看答案