A、正确

B、错误

答案:B

解析:解析:过分地强调社会责任而使企业价值减少,就可能导致整个社会资金运用的次优化,从而使社会经济发展步伐减缓。

A、正确

B、错误

答案:B

解析:解析:过分地强调社会责任而使企业价值减少,就可能导致整个社会资金运用的次优化,从而使社会经济发展步伐减缓。

A. 上市公司依法发行的可转换债券

B. 金融资产管理公司持有的国有及国有控股企业债权

C. 国有企业改制时,未退还职工的集资款

D. 上市公司依法发行的认股权证

解析:解析:特定债权,指企业依法发行的可转换债券以及按照国家有关规定可以转作股权的债权。认股权证不属于债权,所以D错误。在实践中,企业可以将特定债权转为股权的情形主要有:(1)上市公司依法发行的可转换债券;(2)金融资产管理公司持有的国有及国有控股企业债权;(3)企业实行公司制改建时,经银行以外的其他债权人协商同意,可以按照有关协议和企业章程的规定,将其债权转为股权;(4)根据《利用外资改组国有企业暂行规定》,国有企业的境内债权人将持有的债权转给外国投资者,企业通过债转股改组为外商投资企业;(5)按照《企业公司制改建有关国有资本管理与财务处理的暂行规定》,国有企业改制时,账面原有应付工资余额中欠发职工工资部分,在符合国家政策、职工自愿的条件下,依法扣除个人所得税后可转为个人投资;未退还职工的集资款也可转为个人投资。

A. 以必要收益率作为折现率计算的项目,现值指数大于1

B. 以必要收益率作为折现率计算的项目,净现值大于0

C. 项目静态投资回收期小于项目寿命期

D. 以必要收益率作为折现率,计算的年金净流量大于0

解析:解析:如果项目静态投资回收期小于项目寿命期,无法判断该项目具有财务可行性。

A. 正确

B. 错误

解析:解析:标准差率可用于收益率期望值不同的情况下的风险比较,标准差率越大,表明风险越大。

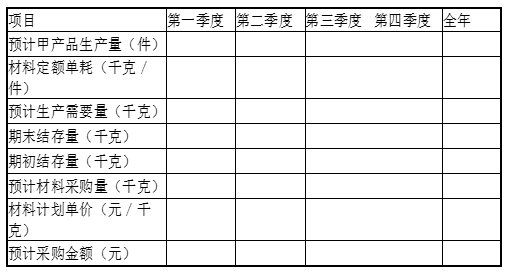

资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元。(2)该公司2018年年度生产预算如表2所示:表2生产预算

资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元。(2)该公司2018年年度生产预算如表2所示:表2生产预算 (3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克。(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克。【问题3】【简答题】填写E公司乙材料采购预算表中空格(不需要列示计算过程);表32019年乙材料采购预算表

(3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克。(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克。【问题3】【简答题】填写E公司乙材料采购预算表中空格(不需要列示计算过程);表32019年乙材料采购预算表

A. 2200

B. 6050

C. 6100

D. 2600

解析:解析:股票的市场价值=(1000-400×6%)×(1-25%)/12%=6100(万元)

A. 要求公司的主要领导人购买人身保险

B. 借款的用途不得改变

C. 违约惩罚条款

D. 保持企业的资产流动性

解析:解析:特殊性保护条款是针对某些特殊情况而出现在部分借款合同中的条款,只有在特殊情况下才能生效。主要包括:要求公司的主要领导人购买人身保险;借款的用途不得改变;违约惩罚条款等。保持企业的资产流动性属于一般性保护条款。

A. 名义利率大于实际利率

B. 名义利率小于实际利率

C. 名义利率等于实际利率

D. 不确定

解析:解析:如果按照短于一年的计息期计算复利,实际利率高于名义利率。

A. 解聘

B. 接收

C. 收回借款

D. 授予股票期权

解析:解析:协调经营者和股东之间的利益冲突的方法:解聘、接收、授予股票期权与绩效股。收回借款是解决所有者与债权人之间利益冲突的方法。

A. 0.08

B. 0.15

C. 0.11

D. 0.03

解析:解析:股票风险收益率=1.5×(10%-8%)=3%。

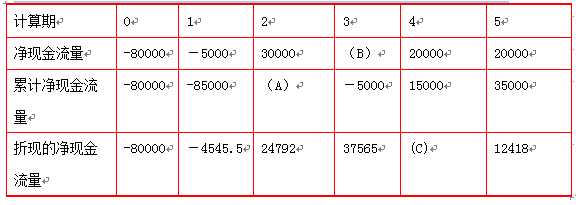

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,现值指数为1.2。【问题2】【简答题】计算乙方案的净现值。

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,现值指数为1.2。【问题2】【简答题】计算乙方案的净现值。