A、正确

B、错误

答案:B

解析:解析:随着企业管理实践的深入,H型组织的财务管理体制也在不断演化。总部作为子公司的出资人对子公司的重大事项拥有最后的决定权,因此,也就拥有了对子公司”集权”的法律基础。现代意义上的H型组织既可以分权管理,也可以集权管理。

A、正确

B、错误

答案:B

解析:解析:随着企业管理实践的深入,H型组织的财务管理体制也在不断演化。总部作为子公司的出资人对子公司的重大事项拥有最后的决定权,因此,也就拥有了对子公司”集权”的法律基础。现代意义上的H型组织既可以分权管理,也可以集权管理。

A. 0.12

B. 0.1324

C. 0.1485

D. 0.1085

解析:解析:溢价发行的债券,其票面利息率必然大于内部收益率,所以直接可选择10.85%。

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标 【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题4】【简答题】根据资料四,计算并回答如下问题:①计算庚公司股票的内部收益率②给出”增持”或”减持”该股票的投资建议,并说明理由。

【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题4】【简答题】根据资料四,计算并回答如下问题:①计算庚公司股票的内部收益率②给出”增持”或”减持”该股票的投资建议,并说明理由。

A. 股利宣告日

B. 股权登记日

C. 除息日

D. 股利支付日

解析:解析:除息日之前交易的股票价格包含应得的股利在内。除息日的股票交易为无息交易,其交易价格会下降。

A. 正确

B. 错误

解析:解析:如果预计企业将长期盈利,则存货成本可以最大限度地在本期所得额中税前扣除,应选择使本期存货成本最大化的存货计价方法;如果预计企业将亏损或者企业已经亏损,选择的计价方法必须使亏损尚未得到完全弥补的年度的成本费用降低,尽量使成本费用延迟到以后能够完全得到抵补的时期,才能保证成本费用的抵税效果最大化。如果企业正处于所得税减税或免税期间,就意味着企业获得的利润越多,得到的减免税额越多,因此,应该选择减免税期间内存货成本最小化的计价方法,减少企业的当期摊入,尽量将存货成本转移到非税收优惠期间。

A. 96000

B. 60000

C. 80000

D. 70000

解析:解析:直接材料价格差异=(实际价格—标准价格)×实际用量=(10-8)×30000=60000(元)。

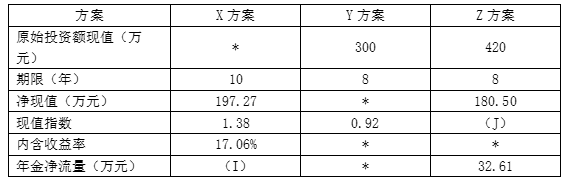

注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

A. 便于筹措新资金

B. 促进股权流通和转让

C. 便于确定公司价值

D. 保护公司商业机密

解析:解析:股票上市的目的包括便于筹措新资金、促进股权流通和转让、便于确定公司价值。

A. 营销员判断法

B. 个别专家意见汇集法

C. 专家小组法

D. 德尔菲法

解析:解析:营销员判断法又称意见汇集法,是由企业熟悉市场情况及相关变化信息的经营管理人员对由推销人员调查得来的结果进行综合分析,从而做出较为正确预测的方法,它不属于专家判断法。

A. 0.6

B. 0.8

C. 1.25

D. 1.6

解析:解析:50=40×2-固定成本,所以固定成本为:80-50=30(万元),假设销售量增长10%,则利润=40×(1+10%)×2-30=58(万元),利润变动率=(58-50)/50×100%=16%,则销售量的利润敏感系数=16%/10%=1.60。

A. 3065.2

B. 5140.8

C. 4052

D. 4941.2

解析:解析:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)÷(1+预测期资金周转速度增长率)。本题中预测年度资金需要量=(5000-200)×(1+5%)÷(1+2%)=4941.2(万元)。