1.以下属于普通股筹资特点的是()。

A. 会降低公司的信誉

B. 容易分散控制权

C. 筹资费用低

D. 可以尽快形成生产能力

解析:解析:发行普通股的筹资特点:(1)所有权与经营权相分离,分散公司控制权,有利于公司自主管理、自主经营;(2)资本成本较高;(3)能增强公司的声誉,促进股权流通和转让;(4)不易及时形成生产能力。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-2cb0-c0f5-18fb755e8812.html

点击查看答案

1.以下选项是权衡理论的是()。

A. 均衡的企业所有权结构是由股权代理成本和债务代理成本之间的平衡关系来决定

B. 企业价值不受资本结构的影响

C. 有负债企业的价值等于无负债企业价值加上税赋节约现值,再减去财务困境成本的现值

D. 企业的筹资优序模式首先是内部筹资,其次是借款、发行债券、可转换债券,最后是发行新股筹资

解析:解析:均衡的企业所有权结构是由股权代理成本和债务代理成本之间的平衡关系来决定是代理理论的观点;企业价值不受资本结构的影响是无税MM理论的观点;有负债企业的价值等于无负债企业价值加上税赋节约现值,再减去财务困境成本的现值是权衡理论的观点;企业的筹资优序模式首先是内部筹资,其次是借款、发行债券、可转换债券,最后是发行新股筹资是优序融资理论。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b3f-ef20-c0f5-18fb755e8800.html

点击查看答案

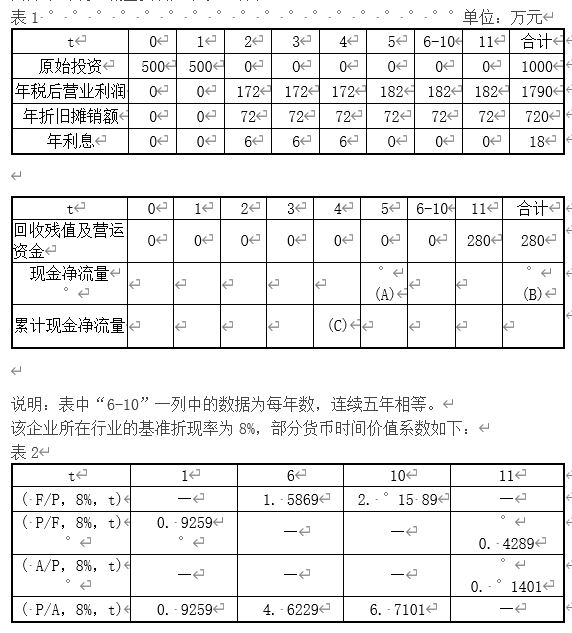

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案的现金净流量为:

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:

【问题5】【简答题】计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5728-c0f5-18fb755e8804.html

点击查看答案

9【题干】已知:某上市公司现有资金20000万元,其中,普通股股本7000万元,长期借款12000万元,留存收益1000万元。该公司没有发行优先股票。普通股成本(必要报酬率)为10%,长期借款年利率为8%,公司适用所得税税率为25%,公司拟通过A、B两个筹资方案再筹资4000万元发展一个投资项目,使公司的息税前利润达到2000万元。A方案:平价发行票面年利率为12%,期限为3年的公司债券;B方案:增发普通股,普通股资本成本率会增加两个百分点。假定筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。【问题2】【简答题】计算项目分别采用A、B筹资方案筹资后,该公司的加权平均资本成本。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-0690-c0f5-18fb755e8804.html

点击查看答案

6【题干】甲公司是一家制药企业。2017年,甲公司在现有A产品的基础上成功研制出第二代产品B。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末产品B停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外,新设备投产初期需要投入营运资金3000000元。营运资金于第5年年末全额收回。新产品B投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品A与新产品B存在竞争关系,新产品B投产后会使产品A的每年营业现金净流量减少545000元。新产品B项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资均为长期借款,税前利息率为8%,无筹资费。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期收益率为9%。假定经营现金流入在每年年末取得。【问题1】【简答题】计算产品B投资决策分析时适用的折现率

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-d3e0-c0f5-18fb755e880d.html

点击查看答案

34【题干】股票A和股票B的部分年度资料如下(单位为%):

【问题1】【简答题】估算投资于股票A和股票B的平均收益率;

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5728-c0f5-18fb755e881a.html

点击查看答案

7.与合伙企业和个人独资企业相比,公司制企业的特点有()。

A. 组建公司的成本低

B. 不会存在代理问题

C. 双重课税

D. 可以无限存续

解析:解析:公司法对于设立公司的要求比设立个人独资企业或合伙企业复杂,并且需要提交一系列法律文件,花费的时间较长。公司成立后,政府对其监管比较严格,需要定期提交各种报告。所以公司制企业组建公司的成本高,选项A错误;公司制企业所有者和经营者分开以后,所有者称为委托人,经营者成为代理人,代理人可能为了自身利益而伤害委托人利益,所以存在代理问题,选项B错误。

https://www.shititong.cn/cha-kan/shiti/0005efda-38cd-e968-c0f5-18fb755e881e.html

点击查看答案

1.甲企业生产A产品,本期计划销售量为10000件,目标利润总额为200000元,完全成本总额为370000元,适用的消费税税率为5%,则运用目标利润法测算的单位A产品的价格为()元。

解析:解析:单位A产品价格=(200000+370000)/【10000×(1-5%)】=60(元)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-ca48-c0f5-18fb755e8806.html

点击查看答案

1【判断题】理想标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。()

解析:解析:正常标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-8520-c0f5-18fb755e881c.html

点击查看答案

4【判断题】在标准成本法下,固定制造费用成本差异是指固定制造费用实际金额与固定制造费用预算金额之间的差异。()正确错误

解析:解析:在标准成本法下,固定制造费用耗费差异是指固定制造费用实际金额与固定制造费用预算金额之间的差异。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-8520-c0f5-18fb755e8820.html

点击查看答案