A、 5000x(P/A,10%,6)x(P/F,10%,3)

B、 5000×(P/A,10%,6)×(P/F,10%,4)

C、 5000×【(P/A,10%,9)×(P/A,10%,3)】

D、 5000×【(P/A,10%,10)×(P/A,10%,4)】

答案:B

解析:解析:该借款年利率为10%,分6次还清,在第5年至第10年每年末偿还本息5000元,属于递延年金,递延期为4期,递延年金现值采用两次折现法:5000×(P/A,10%,6)×(P/F,10%,4)。

A、 5000x(P/A,10%,6)x(P/F,10%,3)

B、 5000×(P/A,10%,6)×(P/F,10%,4)

C、 5000×【(P/A,10%,9)×(P/A,10%,3)】

D、 5000×【(P/A,10%,10)×(P/A,10%,4)】

答案:B

解析:解析:该借款年利率为10%,分6次还清,在第5年至第10年每年末偿还本息5000元,属于递延年金,递延期为4期,递延年金现值采用两次折现法:5000×(P/A,10%,6)×(P/F,10%,4)。

A. 正确

B. 错误

解析:解析:本题表述正确。2

A. 0

B. 6500

C. 12000

D. 18500

解析:解析:上限H=3R-2L=3×8000-2×1500=21000(元),根据现金管理的随机模式,如果现金持有量在控制上下限之间,可以不必进行现金与有价证券转换。由于现有现金小于上限,所以不需要投资。

A. 改善企业资本结构

B. 使公司每股市价降低

C. 有助于提高投资者对公司的信心

D. 股票面值变小

解析:解析:股票分割即将一股股票拆分成多股股票的行为。对公司的资本结构不会产生任何影响,一般只会使发行在外的股票总数增加,股票面值变小。股票分割之后,股数增加,因此会使公司股票每股市价降低;股票分割可以向市场和投资者传递”公司发展前景良好”的信息,因此,有助于提高投资者对公司股票的信心。

A. 通货膨胀加剧

B. 投资风险上升

C. 经济持续过热

D. 证券市场流动性增强

解析:解析:通货膨胀加剧,导致无风险收益率上升,企业资本成本增加;投资风险上升导致风险收益上升,企业资本成本上升,经济持续过热,导致风险加大,企业资本成本上升;证券市场流动性增强,投资风险下降,企业资本成本下降。

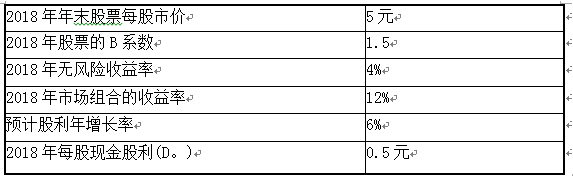

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题3】【简答题】根据上述计算结果,判断投资者2018年年末是否应该以当时的市场价格买入乙公司股票,并说明理由;

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题3】【简答题】根据上述计算结果,判断投资者2018年年末是否应该以当时的市场价格买入乙公司股票,并说明理由;

A. 取得成本主要由存货的购置成本和订货成本构成

B. 订货成本是指取得订单的成本

C. 仓库折旧和存货的保险费通常都属于固定储存成本

D. 缺货成本有时表现为紧急额外购入成本

解析:解析:本题考核存货的持有成本。取得成本包括购置成本和订货成本,选项A正确;订货成本是指取得订单的成本,选项B正确;存货的保险费通常属于变动储存成本,选项C不正确;如果生产企业以紧急采购代用材料解决库存材料中断之急,那么缺货成本表现为紧急额外购入成本,选项D正确。

A. 正确

B. 错误

解析:解析:企业正式下达执行的预算,执行部门一般不能调整。但是,市场环境、政策法规等发生重大变化,将导致预算执行结果产生重大偏差时,可经逐级审批后调整。

A. 销售稳定并可预测时,投资与流动资产的资金可以相对少一些

B. 加速营动资金周转,有助于降低资金使用成本

C. 管理者偏好风险高收益时,通常会保持较低的流动资产投资水平

D. 销售变数较大而难以预测时,通常要维持较低的流动资产与销售收入比率

解析:解析:销售额越不稳定,越不可预测,则投资于流动资产上的资金就应越多,以保证有足够的存货和应收账款占用来满足生产经营和顾客的需要。

A. 变现风险

B. 违约风险

C. 破产风险

D. 系统性风险

解析:解析:变现风险是证券资产持有者无法在市场上以正常的价格平仓出货的可能性。

A. 正确

B. 错误

解析:解析:可转换债券设置”赎回条款”最主要的功能是强制债券持有者积极行使转股权,因此又被称为加速条款。