A、0.0201

B、0.01

C、0.04

D、0.0406

答案:D

解析:解析:年收益率=实际利率=(1+1%)^4-1=4.06%。

A、0.0201

B、0.01

C、0.04

D、0.0406

答案:D

解析:解析:年收益率=实际利率=(1+1%)^4-1=4.06%。

A. 企业在提取法定公积金之前,应先用当年利润弥补以前年度亏损

B. 根据《公司法》的规定,当年法定公积金的累积额已达注册资本的50%时,可以不再提取

C. 税后利润弥补亏损只能使用当年实现的净利润

D. 提取法定公积金的主要目的是为了增加企业内部积累,以利于企业扩大再生产

解析:解析:税后利润弥补亏损可以用当年实现的净利润,也可以用盈余公积转入。

A. 正确

B. 错误

解析:解析:剩余收益指标弥补了投资收益率指标会使局部利益与整体利益冲突的不足,但是由于其是一个绝对指标,故而难以在不同的规模的投资中心之间进行业绩比较。

A. 企业财务管理体制的核心问题是如何配置财务管理权限

B. 需要考虑企业与各所属单位之间的资本关系和业务关系的具体特征,以及集中与分散的”成本”和”利益”

C. 财务管理体制设计要与现代企业制度要求相适应,即财务管理体制必须以产权管理为核心,体现现代企业产权制度管理的思想

D. 财务管理体制设计要与企业组织体制相适应,U型组织是现代企业最基本的组织结构形式

解析:解析:进行集权与分权的选择时,需要考虑企业与各所属单位之间的资本关系和业务关系的具体特征,以及集权与分权的”成本”和”利益”。需要考虑企业与各所属单位之间的资本关系和业务关系的具体特征,以及集中与分散的”成本”和”利益”描述的不是财务管理体质的含义,也不是设计原则。

A. 减少360元

B. 减少1200元

C. 增加9640元

D. 增加10300元

解析:解析:已计提折旧=8×40000*(1-10%)/10=28800元,账面净值=40000-28800=11200元,变现损失=11200-10000=1200元,变现损失抵税=1200*25%=300元,现金净流量=变现价值+变现损失抵税=10000+300=10300元。

A. 价格风险

B. 违约风险

C. 再投资风险

D. 购买力风险

解析:解析:价格风险是由于市场利率上升而导致证券资产价格普遍下跌的可能性。价格风险来自于资本市场买卖双方资本供求关系的不平衡。资本需求量增加,市场利率上升,意味着证券资产发行量的增加,引起整个资本市场所有证券资产价格的普遍下降。

A. 如何增加股东财富

B. 如何控制成本费用

C. 如何筹集企业发展所需要的资金

D. 如何配置财务管理权限

解析:企业财务管理体制的核心问题是()。 A. 如何增加股东财富 B. 如何控制成本费用 C. 如何筹集企业发展所需要的资金 D. 如何配置财务管理权限 答案: D 解析: 企业财务管理体制的核心问题是如何配置财务管理权限。这涉及确定谁在企业中负责财务决策、资金调配、财务报告等方面的权力和责任。正确的配置财务管理权限可以确保财务活动的合规性和高效性,避免潜在的风险和错误。

A. 净现值

B. 内含收益率

C. 现值指数

D. 静态投资回收期

解析:解析:常用的财务可行性评价指标有净现值、年金净流量、内含收益率、现值指数、回收期,静态投资回收期一般不能直接对独立项目作出财务可行性做出决策。

A. 存货仓储费用

B. 存货破损和变质损失

C. 存货储备不足而造成的损失

D. 存货占用资金的应计利息

解析:解析:储存成本指为保持存货而发生的成本,包括存货占用资金所应计的利息、仓库费用、保险费用、存货破损和变质损失等等。存货储备不足而造成的损失属于缺货成本。

A. 正确

B. 错误

解析:解析:投资报酬率的决策结果与总公司的目标不一定一致,但剩余收益可以保持部门获利目标与公司总的目标一致。所以某项会导致个别投资中心的投资报酬率提高的投资.不一定会使整个企业的投资报酬率提高;某项会导致个别投资中心的剩余收益指标提高的投资,则一定会使整个企业的剩余收益提高。

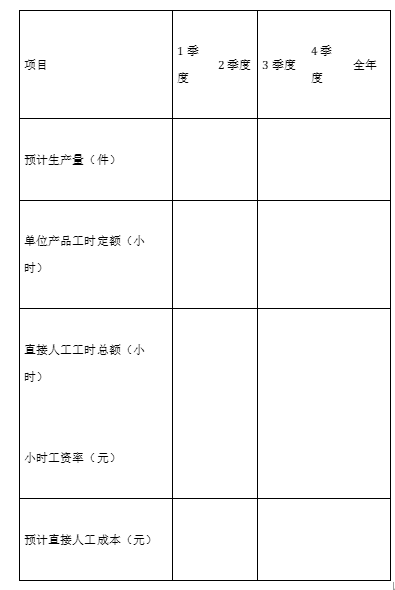

2015年某产品直接人工预算

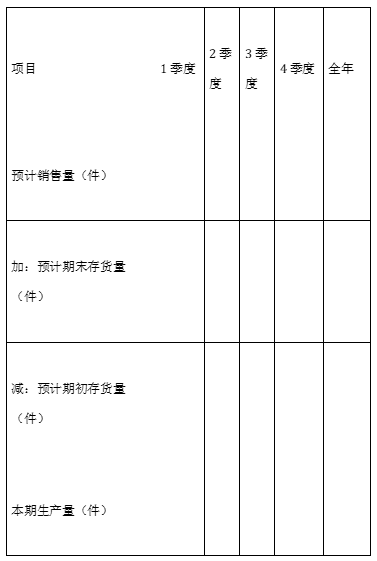

2015年某产品直接人工预算