A、 新产品的研究开发费用

B、 按产量法计提的固定资产折旧

C、 按销售收入一定百分比支付的技术转让费

D、 随产品销售的包装物成本

答案:A

解析:解析:新产品的研究开发费用属于酌量性固定成本。按产量法计提的固定资产折旧、按销售收入一定百分比支付的技术转让费、随产品销售的包装物成本属于变动成本。

A、 新产品的研究开发费用

B、 按产量法计提的固定资产折旧

C、 按销售收入一定百分比支付的技术转让费

D、 随产品销售的包装物成本

答案:A

解析:解析:新产品的研究开发费用属于酌量性固定成本。按产量法计提的固定资产折旧、按销售收入一定百分比支付的技术转让费、随产品销售的包装物成本属于变动成本。

A. 正确

B. 错误

解析:解析:100×(1+实际利率)³=130,实际利率=(130/100)1/3-1=9.14%。

A. 剩余股利政策

B. 固定或持续增长的股利政策

C. 固定股利支付率政策

D. 低正常股利加额外股利政策

解析:解析:采用固定股利支付率政策,当公司实现较多盈余时,支付较多股利;而当公司盈余较少时,分配的股利也较少,从而易给投资者公司不稳定的感觉。采用剩余股利政策,股利发放额每年随投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象。

A. 不会导致公司的财产减少

B. 会增加流通在外的股票数量

C. 不会改变公司股东权益总额,但会改变股东权益的构成

D. 会提高股票的每股价值

解析:解析:股票股利会增加流通在外的股票数量,同时降低股票的每股价值。[该题针对股票股利"知识点进行考核]"

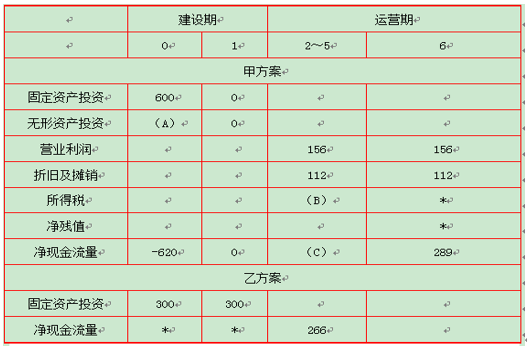

说明:表中”2~5”年终的数字为等额数。”*”代表省略的数据。该公司适用的企业所得税税率为25%。假定基准现金折现率为8%,财务费用为零。相关货币时间价值系数表如下表所示:相关货币时间价值系数表

说明:表中”2~5”年终的数字为等额数。”*”代表省略的数据。该公司适用的企业所得税税率为25%。假定基准现金折现率为8%,财务费用为零。相关货币时间价值系数表如下表所示:相关货币时间价值系数表 要求:(1)确定表2内英文字母代表数字(不需要列出计算过程)。(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金现金流量,并根据计算结果进行决策。

要求:(1)确定表2内英文字母代表数字(不需要列出计算过程)。(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金现金流量,并根据计算结果进行决策。

A. 通货膨胀加剧

B. 投资风险上升

C. 经济持续过热

D. 证券市场流动性增强

解析:解析:通货膨胀加剧,导致无风险收益率上升,企业资本成本增加;投资风险上升导致风险收益上升,企业资本成本上升,经济持续过热,导致风险加大,企业资本成本上升;证券市场流动性增强,投资风险下降,企业资本成本下降。

A. 正确

B. 错误

解析:解析:已获利息倍数=EBIT/I=(30000+2000)/(2000+300)=13.91。

A. 正确

B. 错误

解析:资本资产定价模型主要用来计算债权投资人的必要收益率。 (正确错误) 答案: B. 错误 解析: 资本资产定价模型(Capital Asset Pricing Model,CAPM)用于计算资本市场中的风险投资的期望收益率。它衡量的是股权投资人(即股东)的必要收益率,而不是债权投资人(即债权债务人)的必要收益率。CAPM通过考虑资产的系统风险(β系数)和市场风险溢价来确定资产的预期收益率。

A. 正确

B. 错误

解析:解析:通货膨胀会引起利率上升,加大企业的筹资成本,增加企业的筹资难度。

A. 集权型

B. 分权型

C. 自主型

D. 集权与分权相结合型

解析:解析:包括财务管理人员在内的管理层如果素质高,能力强,可以采用集权型财务管理体制。反之,通过分权可以调动所属单位的生产积极性,创造性和应变能力。

A. 96

B. 108

C. 102

D. 90

解析:解析:考核弹性预算的公式法:y=a+bx。本题的业务量是直接人工工时,固定成本费用=30万元;b×100000=600000元,所以b=6元。当预算直接人工工时为120000小时时,变动成本费用总额=6×120000=720000元,此时总成本费用=30万元+72万元=102万元