14.下列有关杠杆租赁的表述中,不正确的有()。

A. 出租人只出购买资产所需的部分资金作为自己的投资,另外以租赁资产作为担保向资金出借者借入其余资金

B. 承租人既是债权人也是债务人

C. 它是融资租赁的主要形式

D. 涉及承租人、出租人和资金出借人三方

解析:解析:杠杆租赁中出租人的角色很特殊,他既是债务人,又是债权人,既收取租金又要偿付债务,所以选项B不正确;直接租赁是融资租赁的主要形式,所以选项C不正确。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-3868-c0f5-18fb755e880e.html

点击查看答案

17【题干】甲公司近年来受宏观经济形势的影响,努力加强资产负债管理,不断降低杠杆水平,争取在2018年末将资产负债率控制在55%以内。为考察降杠杆对公司财务绩效的影响,现基于杜邦分析体系,将净资产收益率指标依次分解为营业净利率、总资产周转率和权益乘数三个因素,采用连环替代法予以分析。近几年有关财务指标如下表所示(单位:万元)

【问题4】【简答题】计算2018年与2017年净资产收益率之间的差额,动用连环替代法,计算权益乘数变化对净资产收益率变化的影响(涉及的资产、负债、所有者权益均采用平均值计算)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-fec8-c0f5-18fb755e8802.html

点击查看答案

1.某公司成立于2009年1月1日,2009年度实现的净利润为1000万元,分配现金股利550万元,提取盈余公积450万元(所提盈余公积均已指定用途)。2010年实现的净利润为900万元(不考虑计提法定盈余公积的因素)。2011年计划增加投资,所需资金为700万元。假定公司目标资本结构为自有资金占60%,借入资金占40%。要求:(1)在保持目标资本结构的前提下,计算2011年投资方案所需的自有资金额和需要从外部借入的资金额。(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策。计算2010年度应分配的现金股利。(3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2010年度应分配的现金股利、可用于2011年投资的留存收益和需要额外筹集的资金额。(4)不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2010年度应分配的现金股利。(5)假定公司2011年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2010年度应分配的现金股利。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-f158-c0f5-18fb755e880c.html

点击查看答案

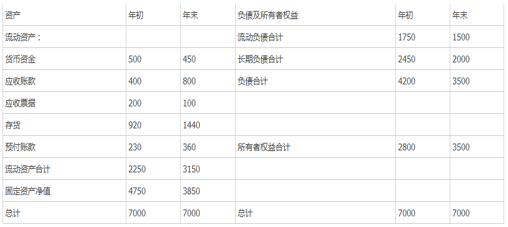

1.已知某公司2012年资产负债表有关资料如下(单位:万元):

该公司2011年度.2012年度销售收入分别为4000万元.5200万元。2012年销售毛利率20%,实现净利润780万元,非经营净收益为180万元。2012年经营活动现金流量净额为2600万元。2012年年初和年末的累计折旧分别为300万元和400万元,坏账准备余额分别为100和150万元。该公司所得税税率25%。要求:(1)计算2012年的销售收入增长率和资本保值增值率;(2)计算2012年的销售现金比率和全部资产现金回收率;(3)计算2012年的净收益营运指数;(4)计算2012年末的营运资金、流动比率.速动比率;(5)计算2012年末的资产负债率、产权比率、权益乘数;(6)计算2012年的应收账款周转率、存货周转率、流动资产周转率、固定资产周转率和总资产周转率;(7)计算2012年的销售净利率、总资产净利率和净资产收益率。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-fec8-c0f5-18fb755e8805.html

点击查看答案

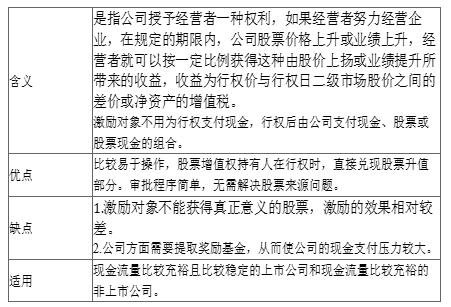

1.关于股票增值权的表述正确的有()。

A. 激励对象不用为行权支付现金

B. 股票增值权持有人在行权时,直接兑现股票升值部分

C. 公司方面需要提取奖励基金

D. 适用于现金流量比较充裕且比较稳定的上市公司和现金流量比较充裕的非上市公司

解析:解析:股票增值权模式考点如下:

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-ddd0-c0f5-18fb755e8816.html

点击查看答案

1.某企业上年度的普通股和长期债券资金分别为20000万元和8000万元,资本成本分别为15%和9%。本年度拟增加资金2000万元,现有两种方案:方案1保持原有资本结构,预计普通股资本成本为16%,债券资金成本仍为9%;方案2:发行长期债券2000万元,年利率为9.016%,筹资费用率为2%;预计债券发行后企业的股票价格为每股18元,每股股利2.7元,股利增长率为3%。若企业适用的企业所得税税率为25%。要求:利用平均资本成本比较法判断公司应采用哪一方案?

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-0690-c0f5-18fb755e8810.html

点击查看答案

18.销售百分比法在具体运用时,如果有关因素发生了变动,必须相应地调整原有的销售百分比。()

解析:解析:销售百分比法的优点,是能为筹资管理提供短期预计的财务报表,以适应外部筹资的需要,且易于使用。但在有关因素发生变动的情况下,必须相应地调整原有的销售百分比。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b3f-f6f0-c0f5-18fb755e880d.html

点击查看答案

1.与股权筹资相比,债务筹资的缺点有()。

A. 不能形成企业稳定的资本基础

B. 财务风险较大

C. 筹资数额有限

D. 筹资速度较慢

解析:解析:与股权筹资相比,债务筹资的缺点包括:不能形成企业稳定的资本基础、财务风险较大、筹资数额有限。与股权筹资相比,债务筹资不需要经过复杂的审批手续和证券发行程序,可以迅速地获得资金。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-3868-c0f5-18fb755e8800.html

点击查看答案

1.某公司当年的资本成本率为10%,现金平均持有量为30万元,现金管理费用为2万元,现金与有价证券之间的转换成本为1.5万元,则该公司当年持有现金的机会成本是()万元。

解析:解析:机会成本=平均现金持有量×资本成本率=30×10%=3(万元)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-3cc0-c0f5-18fb755e881c.html

点击查看答案

1.下列属于证券资产非系统风险的是()。

A. 违约风险

B. 变现风险

C. 破产风险

D. 利率风险

解析:解析:利率风险是系统风险。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-c058-c0f5-18fb755e8819.html

点击查看答案