A、 约束成本和酌量成本

B、 固定成本、变动成本和混合成本

C、 相关成本和无关成本

D、 付现成本和非付现成本

答案:B

解析:解析:所谓成本性态是指成本的变动与业务量(产量或销售量)之间的依存关系。成本按其性态通常可以分为固定成本、变动成本和混合成本。

A、 约束成本和酌量成本

B、 固定成本、变动成本和混合成本

C、 相关成本和无关成本

D、 付现成本和非付现成本

答案:B

解析:解析:所谓成本性态是指成本的变动与业务量(产量或销售量)之间的依存关系。成本按其性态通常可以分为固定成本、变动成本和混合成本。

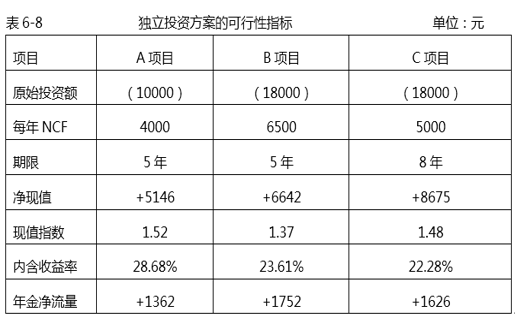

问:如何安排投资顺序?

问:如何安排投资顺序?

A. 正确

B. 错误

解析:解析:公式法下在一定范围内预算可以随业务量变动而变动,可比性和适应性强,编制预算的工作量相对较小。

A. 债权人通过合同实施限制性借债

B. 债权人停止借款

C. 市场对公司强行接收或吞并

D. 债权人收回借款

解析:解析:为协调所有者与债权人之间利益冲突,通常采用的方式是:限制性借债;收回借款或停止借款。选项C是一种通过市场约束经营者来协调所有者与经营者之间利益冲突的办法。

【题干】【问题5】【简答题】确定表5中英文字代表的数值(不需要列示计算过程)。

【题干】【问题5】【简答题】确定表5中英文字代表的数值(不需要列示计算过程)。

A. 1万元

B. 4万元

C. 5万元

D. 9万元

解析:解析:该企业负担的承诺费=(1000-800)×0.5%=1(万元)。

A. 流动资产减去存货的余额

B. 流动资产减去流动负债的余额

C. 流动资产减去速动资产后的余额

D. 流动资产减去货币资金后的余额

解析:解析:营运资金=流动资产-流动负债。

A. 正确

B. 错误

解析:解析:计算应收账款周转次数时,公式分母中的”应收账款平均余额”是指”应收账款”和”应收票据”的平均,是扣除坏账准备前的平均余额。

A. 正确

B. 错误

解析:解析:资本保值增值率,是企业扣除客观因素后的本年末所有者权益总额与年初所有者权益总额的比率。

A. 要进行成本效益分析

B. 价格的波动应在一定的范围之内,以防被税务机关调整而增加税负

C. 纳税人可以运用多种方法进行全方位、系统的筹划安排

D. 采用有利的会计处理方法

解析:解析:为了保证利用转让定价进行纳税筹划的有效性,筹划时应注意三点:一是要进行成本效益分析;二是价格的波动应在一定的范围之内,以防被税务机关调整而增加税负;三是纳税人可以运用多种方法进行全方位、系统的筹划安排。

A. 对预算的执行偏差提出相应的解决措施或建议

B. 定期召开预算执行分析会议

C. 定期组织预算审计

D. 利用财务报表监控预算的执行情况

解析:解析:针对预算的执行偏差,企业财务管理部门及各预算执行单位应当充分、客观地分析产生的原因,提出相应的解决措施或建议,所以选项A不正确;企业财务管理部门应当利用财务报表监控预算的执行情况,及时向预算执行单位、企业预算委员会以致董事会或经理办公会提供财务预算的执行进度,所以选项D不正确。