A、 按销售量支付的推销员佣金

B、 原材料费用

C、 人工费用

D、 变动制造费用

答案:A

解析:解析:技术变动成本指与产量有明确的技术或实物关系的变动成本。其特点是只要生产就必然会发生。按销售量支付的推销员佣金通过管理当局的决策行动可以改变,属于酌量性变动成本。

A、 按销售量支付的推销员佣金

B、 原材料费用

C、 人工费用

D、 变动制造费用

答案:A

解析:解析:技术变动成本指与产量有明确的技术或实物关系的变动成本。其特点是只要生产就必然会发生。按销售量支付的推销员佣金通过管理当局的决策行动可以改变,属于酌量性变动成本。

说明:上表中”*”表示省略的数据。资料二:预计每个季度所采购的直接材料货款50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表所示:单位:

说明:上表中”*”表示省略的数据。资料二:预计每个季度所采购的直接材料货款50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表所示:单位: 元说明:上表中”*”表示省略的数据。要求:(1)根据资料一确定该表中用字母表示的数值(不需要列示计算过程)。(2)根据资料二确定该表中用字母表示的数值(不需要列示计算过程)。(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

元说明:上表中”*”表示省略的数据。要求:(1)根据资料一确定该表中用字母表示的数值(不需要列示计算过程)。(2)根据资料二确定该表中用字母表示的数值(不需要列示计算过程)。(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

A. 不良资产比率

B. 流动比率

C. 总资产周转率

D. 销售净利率

解析:解析:本题考核的是比率分析法的分类。不良资产比率属于构成比率;流动比率、总资产周转率属于相关比率;销售净利率则属于效率比率。

A. 使用零余额账户

B. 争取现金流出与现金流入同步

C. 提前支付账款

D. 运用现金浮游量

解析:解析:现金支出管理的主要任务是尽可能延缓现金的支出时间,延期支付账款的方法一般有使用现金浮游量、推迟应付款的支付、汇票代替支票、改进员工工资支付模式、透支、争取现金流出与现金流入同步、使用零余额账户等。

A. 正确

B. 错误

解析:解析:阶段性增长模型某一阶段超常的增长率,而后阶段公司的股利固定或不变增长。需要分段计算其价值。

A. 弹性预算

B. 固定预算

C. 增量预算

D. 零基预算

解析:解析:弹性预算,又称变动预算或滑动预算,是指为克服固定预算方法的缺点而设计的,以业务量、成本和利润之间的依存关系为依据,以预算期可预见的各种业务量水平为基础,编制能够适应多种情况预算的一种方法。

A. 降低经营杠杆系数的措施有增加销售额、降低单位变动成本和固定性经营成本等

B. 经营杠杆是资产报酬不确定的根源

C. 预测期经营杠杆系数等于基期息税前利润与基期固定性经营成本之和除以基期息税前利润

D. 固定性经营成本不变,息税前利润大于0时,销售额越大,经营杠杆系数就越大,经营风险就越小

解析:解析:增加销售额、降低单位变动成本和固定性经营成本对企业来说是有利的,所以都可以降低经营风险,即降低经营杠杆系数,所以选项A的说法正确;经营杠杆本身并不是资产报酬不确定的根源,经营杠杆放大了市场和生产等因素变化对利润波动的影响,所以选项B的说法不正确;预测期经营杠杆系数=基期边际贡献/(基期边际贡献-基期固定性经营成本)=(基期息税前利润+基期固定性经营成本)/基期息税前利润,所以选项C的说法正确;经营杠杆系数=1+固定性经营成本/息税前利润,当固定性经营成本不变,息税前利润大于0时,销售额越大,经营杠杆系数越小,经营风险越小,所以选项D的说法不正确。

A. 正确

B. 错误

解析:解析:专门决策预算的要点是准确反映项目资金投资支出与筹资计划,它同时也是编制资金预算和预计资产负债表的依据,经常跨年度。

A. 正确

B. 错误

解析:解析:在银行授予企业的信贷额度内,企业可以按需借款,银行应当不承担满足企业在贷款限额内的全部需求的法律义务。

资料二:A公司2012年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2013年度销售收入为840万元,净利润为117.6万元。要求:(1)计算2013年年末速动比率、资产负债率和权益乘数;(2)计算2013年总资产周转率、销售净利率和净资产收益率;(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

资料二:A公司2012年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2013年度销售收入为840万元,净利润为117.6万元。要求:(1)计算2013年年末速动比率、资产负债率和权益乘数;(2)计算2013年总资产周转率、销售净利率和净资产收益率;(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

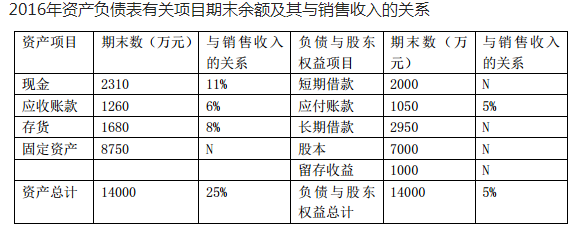

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示: 注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题3】【简答题】根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题3】【简答题】根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。