A、 计件工资费用

B、 按年支付的广告费用

C、 按直线法计提的折旧费用

D、 按月薪制开支的质检人员工资费用

答案:D

解析:解析:计件工资费用属于变动成本;按年支付的广告费用、按直线法计提的折旧费用属于固定成本,按月薪制开支的质检人员工资费用属于半变动成本中的半固定成本。

A、 计件工资费用

B、 按年支付的广告费用

C、 按直线法计提的折旧费用

D、 按月薪制开支的质检人员工资费用

答案:D

解析:解析:计件工资费用属于变动成本;按年支付的广告费用、按直线法计提的折旧费用属于固定成本,按月薪制开支的质检人员工资费用属于半变动成本中的半固定成本。

A. 正确

B. 错误

解析:解析:可转换债券的持有人具有在未来按一定的价格购买普通股股票的权利,因为可转换债券具有买入期权的性质。

A. 正确

B. 错误

解析:解析:如果企业执行的信用标准过于严格,可能会降低对符合可接受信用风险标准客户的赊销额,因此会限制企业的销售机会,赊销额降低了,应收账款也会降低,所以机会成本也随之降低。

A. 正确

B. 错误

解析:解析:一般来说,市净率较低的股票,投资价值较高;反之,则投资价值较低。但有时较低市净率反映的可能是投资者对公司前景的不良预期,而较高市净率则相反。

A. 认股权证是一种融资促进工具

B. 认股权证筹资有利于推进上市公司的股权激励机制

C. 认股权证筹资有助于改善上市公司的治理结构

D. 认股权证只具有实现融资的单一功能

解析:解析:认股权证本质是一种股票期权,属于衍生金融工具,具有实现融资和股票期权激励的双重作用。

A. 流动比率提高

B. 流动比率降低

C. 流动比率不变

D. 无法判断

解析:解析:流动比率大于1,说明流动资产大于流动负债,而借入一笔短期借款,将导致流动资产和流动负债等额增加,流动负债增长率大于流动资产增长率,因此流动比率会降低。

A. 单价提高到12.8元

B. 固定成本降低到240万元

C. 单位变动成本降低到7.2元

D. 单位变动成本降低到7.4元

解析:解析:目标息税前利润=120/(1-25%)+20=180(万元),单价=(180+300)/100+8=12.8(元),单位变动成本=12-(180+300)/100=7.2(元),固定成本=(12-8)×100-180=220(万元)。

A. 边际收入等于0时的价格

B. 边际成本等于0时的价格

C. 边际利润等于0时的价格

D. 边际收入大于边际成本时的价格

解析:解析:按照微分极值原理,如果利润函数的一阶导数等于零,即边际利润等于零,边际收入等于边际成本,那么,利润将达到最大值。此时的价格就是最优销售价格。

A. 可转换公司债券

B. 认股权证

C. 股票期权

D. 优先股

解析:解析:稀释性潜在普通股是指假设当期转换为普通股会减少每股收益的潜在普通股,主要包括可转换公司债券、认股权证和股票期权等。

A. 信用期、折扣期不变,折扣百分比提高

B. 折扣期、折扣百分比不变,信用期延长

C. 折扣百分比不变,信用期和折扣期等量延长

D. 折扣百分比、信用期不变,折扣期延长

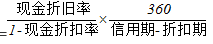

解析:解析:放弃现金折扣的信用成本率= ,由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的信用成本率同方向变动。

,由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的信用成本率同方向变动。

A. 融资数额较大

B. 融资条件宽松

C. 融资机动权大

D. 不需要提供担保

解析:解析:商业信用筹资的优点:商业信用容易获得、企业有较大的机动权、企业一般不用提供担保。