A、 无风险收益率=资金时间价值+通货膨胀补偿率

B、 资金时间价值=纯利率=社会平均资金利润率

C、 同一项目,投资者越厌恶风险,要求的风险收益率越高

D、 实际收益率一般都等于预期收益率

答案:AC

解析:解析:预期收益率和实际收益率计算方法不同,预期收益率=实际收益率,则投资决策质量高,由于预测自身的特点,达到这很困难的。所以,实际收益率一般都等于预期收益率的说法不正确。

A、 无风险收益率=资金时间价值+通货膨胀补偿率

B、 资金时间价值=纯利率=社会平均资金利润率

C、 同一项目,投资者越厌恶风险,要求的风险收益率越高

D、 实际收益率一般都等于预期收益率

答案:AC

解析:解析:预期收益率和实际收益率计算方法不同,预期收益率=实际收益率,则投资决策质量高,由于预测自身的特点,达到这很困难的。所以,实际收益率一般都等于预期收益率的说法不正确。

A. 实际产量下实际成本-实际产量下标准成本

B. 实际产量下标准成本-预算产量下实际成本

C. 实际产量下实际成本-预算产量下标准成本

D. 实际产量下实际成本-标准产量下的标准成本

解析:解析:成本总差异=实际产量下实际成本-实际产量下标准成本。

A. 250

B. 200

C. 15

D. 12

解析:解析:应收账款占用资金=2000/360×45×60%=150(万元);应收账款机会成本=150×8%=12(万元)。

A. 现金折扣是按照购买数量的多少给予的价格折扣,目的是鼓励购买者多购买商品

B. 尾数定价适用于高价的优质产品

C. 推广期一般应采用高价促销策略

D. 对于具有互补关系的相关产品,可以降低部分产品价格而提高互补产品价格

解析:解析:现金折扣是按照购买者付款期限长短所给予的价格折扣,其目的是鼓励购买者尽早偿还贷款,以加速资金周转,所以选项A不正确;尾数定价一般适用于价值较小的中低档日用消费品定价,所以选项B不正确;推广期产品需要获得消费者的认同,进一步占有市场,应采用低价促销策略,所以选项C不正确。

A. 0.06

B. 0.0609

C. 0.08

D. 0.0812

解析:解析:债券资本成本=10000×8%×(1-25%)÷【10000×(1-1.5%)】=6.09%。

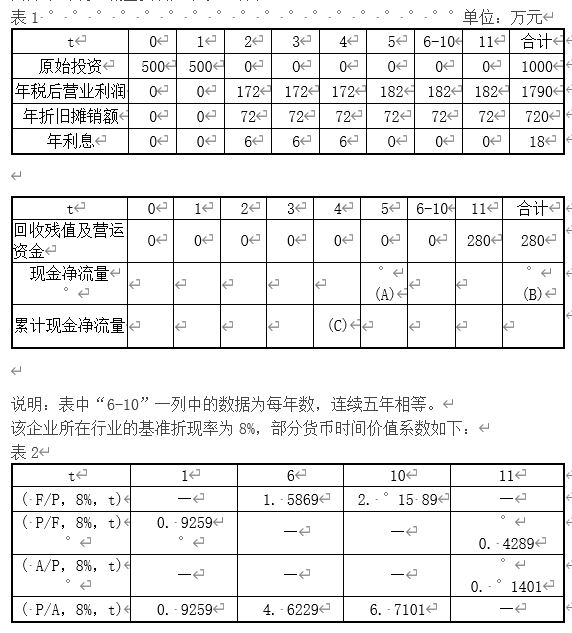

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示: 【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

A. 认股权证、股份期权等的行权价格高于当期普通股平均市场价格时,应当考虑其稀释性

B. 行权价格和拟行权时转换的普通股股数,只能按照认股权证合同而不能按照股份期权合同确定

C. 在股票价格比较平稳的情况下,可以采用每周或每月股票的收盘价作为代表性的价格

D. 在股票价格波动较大的情况下,可以采用每周或每月股票最高价与最低价的平均值作为代表性价格

解析:解析:认股权证、股份期权等的行权价格低于当期普通股平均市场价格时,应当考虑其稀释性,所以A不正确;行权价格和拟行权时转换的普通股股数,按照有关认股权证合同和股份期权合约确定。所以B不正确;普通股平均市场价格通常按照每周或每月具有代表性的股票交易价格进行简单算术平均计算。在股票价格比较平稳的情况下。可以采用每周或每月股票的收盘价作为代表性的价格,在股票价格波动较大的情况下.可以采用每周或每月股票最高价与最低价的平均值作为代表性价格,所以C、D正确。

A. 0.2397

B. 0.099

C. 0.1834

D. 0.1867

解析:解析:股东权益资金成本=11%+1.41×9.2%=23.97%负债的资金成本=15%×(1-34%)=9.9%加权平均资金成本=4000/(6000+4000)×9.9%+6000/(6000+4000)×23.97%=18.34%[该题针对加权平均资金成本"知识点进行考核]"

A. 技术环境

B. 经济环境

C. 金融环境

D. 法律环境

解析:解析:财务管理环境包括技术环境、经济环境、金融环境和法律环境等。