A、 投资组合的期望收益率为10%

B、 投资组合的期望收益率为15%

C、 投资组合的标准差为0.09

D、 投资组合的标准差为0.0081

答案:AC

解析:解析:A资产在投资总额中的比重为600/(600+600)*100%=50%B资产在投资总额中的比重为600/(600+600)*100%=50%投资组合的期望收益率=50%×8%+50%×12%=10%投资组合的协方差=0.09*0.09*1=0.0081投资组合的方差=0.52*0.092+0.52*0.092+2*0.5*0.5*0.0081=0.0081投资组合的标准差=0.00811/2=0.09或者:相关系数等于1时,投资组合的标准差为组合中各资产收益率标准差的加权平均数,即投资组合的标准差=50%×9%+50%×9%=9%

A、 投资组合的期望收益率为10%

B、 投资组合的期望收益率为15%

C、 投资组合的标准差为0.09

D、 投资组合的标准差为0.0081

答案:AC

解析:解析:A资产在投资总额中的比重为600/(600+600)*100%=50%B资产在投资总额中的比重为600/(600+600)*100%=50%投资组合的期望收益率=50%×8%+50%×12%=10%投资组合的协方差=0.09*0.09*1=0.0081投资组合的方差=0.52*0.092+0.52*0.092+2*0.5*0.5*0.0081=0.0081投资组合的标准差=0.00811/2=0.09或者:相关系数等于1时,投资组合的标准差为组合中各资产收益率标准差的加权平均数,即投资组合的标准差=50%×9%+50%×9%=9%

A. 股票报价日涨跌幅限制为5%

B. 股票名称改为原股票名前加”ST”

C. 上市公司的中期报告必须经过审计

D. 上市公司的年度报告必须经过审计

解析:解析:特别处理期间,股票交易遵循的规则:(1)股票报价日涨跌幅限制为5%;(2)股票名称改为原股票名前加”ST”;(3)上市公司的中期报告必须经过审计。

A. 没有考虑货币时间价值

B. 没有考虑风险因素

C. 适用于对现有资本结构进行调整

D. 在公司价值最大的资本结构下,公司的平均资本成本率也是最低的

解析:解析:公司价值分析法,是在考虑市场风险的基础上,以公司市场价值为标准,进行资本结构优化。这种方法主要用于对现有资本结构进行调整,适用于资本规模较大的上市公司资本结构优化分析。同时,在公司价值最大的资本结构下,公司的平均资本成本率也是最低的。

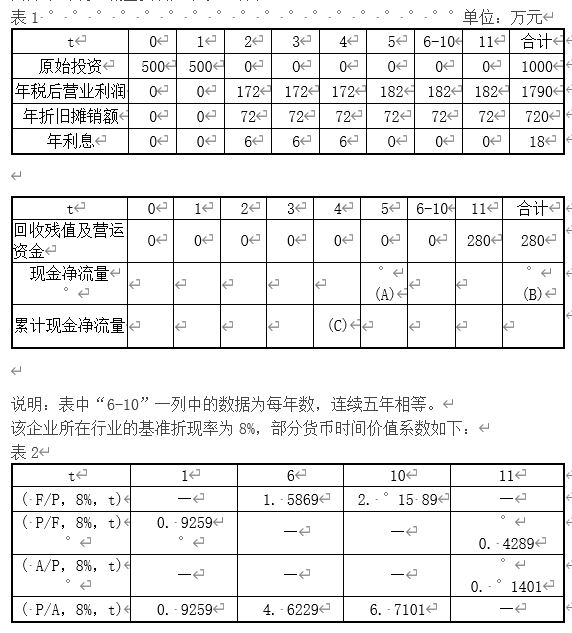

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示: 【问题1】【简答题】指出从零时点考虑甲方案第2至6年的现金净流量

【问题1】【简答题】指出从零时点考虑甲方案第2至6年的现金净流量 属于何种年金形式;

属于何种年金形式;

A. 正确

B. 错误

解析:解析:补偿性余额比率的高低,一方面影响实际利率,同时也影响实际贷款额。

A. 正确

B. 错误

解析:解析:相关者利益最大化作为财务管理目标,具有以下优点:(1)有利于企业长期稳定发展;(2)体现了合作共赢的价值理念,有利于实现企业经济效益和社会效益的统一;(3)这一目标本身是一个多元化、多层次的目标体系,较好地兼顾了各利益主体的利益;(4)体现了前瞻性和现实性的统一。

A. 资金预算

B. 生产预算

C. 预计利润表

D. 预计资产负债表

解析:解析:在全面预算体系中总预算是指财务预算,而财务预算包括资金预算、预计利润表和预计资产负债表等内容。

A. 制造费用预算

B. 直接材料预算

C. 销售费用预算

D. 直接人工预算

解析:解析:产品成本预算,是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。所以正确答案是选项ABD。

A. 资料来源的局限性

B. 分析方法的局限性

C. 分析指标的局限性

D. 分析人员水平的局限性

解析:解析:财务分析的局限性主要表现为资料来源的局限性、分析方法的局限性和分析指标的局限性。

A. 0.07

B. 0.08

C. 0.0825

D. 0.0875

解析:解析:本题考核的是补偿性余额贷款实际利率的计算。补偿性余额贷款实际利率=名义利率/(1-补偿性余额比例)×100%,所以,名义利率/(1-20%)×100%≤8.75%,即名义利率≤7%。