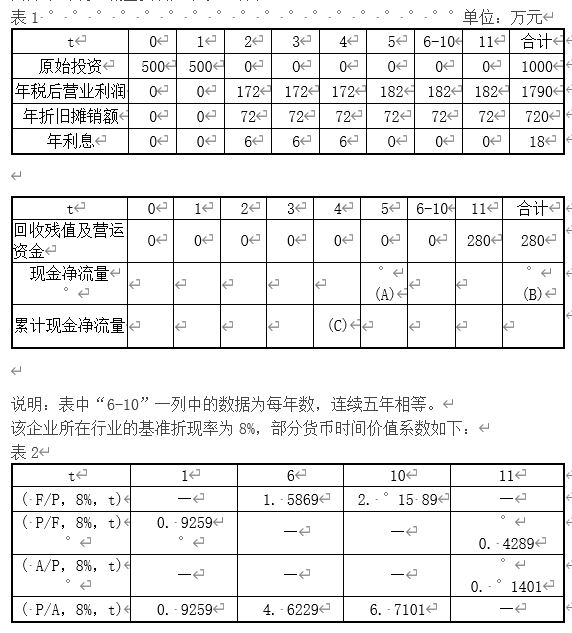

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示: 【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

答案:答案:乙方案的年金净流量=807.22/(P/A,8%,10)=807.22×(A/P,8%,10)=807.22×0.1490=120.28(万元)丙方案的年金净流量=711.38/(P/A,8%,11)=711.38×(A/P,8%,11)=711.38×0.1401=99.66(万元)因为:120.28万元大于99.66万元。所以:乙方案优于丙方案,应选择乙方案。

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

答案:答案:乙方案的年金净流量=807.22/(P/A,8%,10)=807.22×(A/P,8%,10)=807.22×0.1490=120.28(万元)丙方案的年金净流量=711.38/(P/A,8%,11)=711.38×(A/P,8%,11)=711.38×0.1401=99.66(万元)因为:120.28万元大于99.66万元。所以:乙方案优于丙方案,应选择乙方案。

A. 该方案净现值×普通年金现值系数

B. 该方案净现值÷普通年金现值系数

C. 该方案每年相等的净现金流量×普通年金现值系数

D. 该方案每年相关的净现金流量×普通年金现值系数的倒数

解析:解析:项目投资方案年金净流量=净现值÷普通年金现值系数。

A. 成本决策

B. 成本核算

C. 成本控制

D. 成本分析

解析:解析:成本管理具体内容包括成本预测、成本决策、成本计划、成本控制、成本核算、成本分析和成本考核等七项内容。

A. 优化股权结构

B. 提升公司形象

C. 提高资本市场认同度

D. 提高公司资源整合能力

解析:解析:上市公司引入战略投资者的主要作用有:(1)提升公司形象,提高资本市场认同度;(2)优化股权结构,健全公司法人治理;(3)提高公司资源整合能力,增强公司的核心竞争力;(4)达到阶段性的融资目标,加快实现公司上市融资的进程。

A. 正确

B. 错误

解析:解析:在股票市场的实务操作中,利率与市盈率的关系常用下列公式表示:市场平均市盈率=1/市场利率。所以通常情况下市盈率与利率通常是反向变动关系。

A. 作为分子的净利润金额一般不变

B. 分子的调整项目为可转换公司债券当期已确认为费用的利息等的税后影响额

C. 分母的调整项目为假定可转换公司债券当期期初或发生日转换为普通股的股数加权平均数

D. 分母的调整项目为假定可转换公司债券转换为普通股的股数

解析:解析:对于可转换公司债券,计算稀释每股收益时,分子的调整项目为可转换公司债券当期已确认为费用的利息等的税后影响额:分母的调整项目为假定可转换公司债券当期期初或发生日转换为普通股的股数加权平均数。

A. 吸收直接投资

B. 发行公司债券

C. 利用商业信用

D. 留存收益转增资本

解析:解析:企业的自有资金指的是所有者权益,选项B、C筹集的都是负债资金;选项D导致所有者权益内部项目此增彼减,所有者权益不变,不能引起企业自有资金增加;选项A能够引起企业自有资金增加。

A. 1

B. 5

C. 3

D. 3.6

解析:解析:预计下年利润=(200-120)×20-800=800(万元)。假设单价提高10%,即单价变为220万元,则变动后利润=(220-120)×20-800=1200(万元),利润变动百分比=(1200-800)/800×100%=50%,单价的敏感系数=50%/10%=5。

A. 资本成本较低

B. 维持公司的控制权分布

C. 筹资规模有限

D. 容易进行信息沟通

解析:解析:吸收直接投资的筹资特点包括:(1)能够尽快形成生产能力;(2)容易进行信息沟通;(3)资本成本较高;(4)公司控制权集中,不利于公司治理;(5)不易进行产权交易。留存收益的筹资特点包括:(1)不用发生筹资费用;(2)维持公司控制权分布;(3)筹资数额有限。

A. 资本成本较高

B. 筹资费用较高

C. 稀释原有股东控制权

D. 筹资数额有限

解析:解析:留存收益的筹资特点包括:(1)不发生筹资费用;(2)维持公司的控制权分布;(3)筹资数额有限。

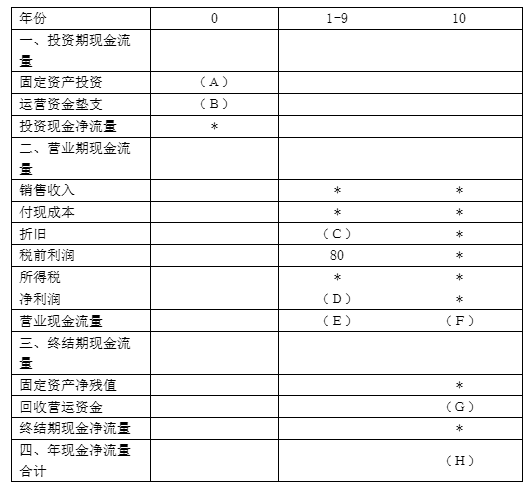

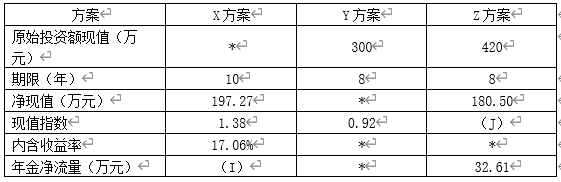

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题3】【简答题】根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。

注:i为项目的必要收益率。【问题3】【简答题】根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。