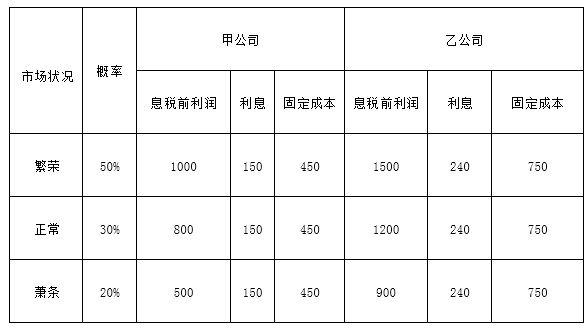

1【题干】甲、乙两家均上市公司,其2018年的有关资料如下(单位:万元):要求:

【问题1】【简答题】计算甲、乙两家上市公司息税前利润的期望值

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5728-c0f5-18fb755e881c.html

点击查看题目

1【题干】甲、乙两家均上市公司,其2018年的有关资料如下(单位:万元):要求:

【问题4】【简答题】假设市场股票平均必要收益率为18%,无风险收益率为4%,甲、乙股票β甲=1.5,β乙=0.8,根据资本资产定价模型计算甲、乙股票的必要收益率.

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5b10-c0f5-18fb755e8801.html

点击查看题目

2【题干】资产M的期望收益率为18%,标准差为27.9%,资产N的期望收益率为13%,标准差为15.6%,投资者张某和赵某决定将其个人资产投资于资产M与N的组合,张某投资于资产M与N的比重为60%与40%,赵某投资于资产M和N的资金比例分别为30%和70%.【问题1】【简答题】计算资产M、N资产的标准差率.

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5b10-c0f5-18fb755e8802.html

点击查看题目

2【题干】资产M的期望收益率为18%,标准差为27.9%,资产N的期望收益率为13%,标准差为15.6%,投资者张某和赵某决定将其个人资产投资于资产M与N的组合,张某投资于资产M与N的比重为60%与40%,赵某投资于资产M和N的资金比例分别为30%和70%.【问题3】【简答题】计算张某、赵某投资组合的收益率?

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5b10-c0f5-18fb755e8804.html

点击查看题目

2【题干】资产M的期望收益率为18%,标准差为27.9%,资产N的期望收益率为13%,标准差为15.6%,投资者张某和赵某决定将其个人资产投资于资产M与N的组合,张某投资于资产M与N的比重为60%与40%,赵某投资于资产M和N的资金比例分别为30%和70%.【问题4】【简答题】假设张某的资产M与N组合的相关系数为+1时,组合的标准差为多少?该组合能不能分散风险?

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5b10-c0f5-18fb755e8805.html

点击查看题目

2【题干】资产M的期望收益率为18%,标准差为27.9%,资产N的期望收益率为13%,标准差为15.6%,投资者张某和赵某决定将其个人资产投资于资产M与N的组合,张某投资于资产M与N的比重为60%与40%,赵某投资于资产M和N的资金比例分别为30%和70%.【问题5】【简答题】资产的相关系数如何影响资产组合标准差?

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5b10-c0f5-18fb755e8806.html

点击查看题目

王女士拟从市场上购买某种证券作为长期投资,目前市场可供选择的证券有:(1)甲公司发行的5年期,面值为1000元的债券.票面利率为8%,每年付息一次,到期还本,债券发行价格为1100元;(2)乙公司发行的A股票,目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股1元,第二年的每股股利为1.02元,以后各年股利的固定增长率为3%;(3)丙公司发行的B股票,采用固定股利政策,每股股利为1.2元,目前的市价为13元;已知无风险收益率为5%,市场上所有股票的平均收益率为11%,A股票的β系数为1.5,B股票的β系数为0.8.王女士对投资债券要求的收益率为6%.要求:(1)分别计算A、B股票的必要收益率;(2)计算分析是否应当投资以上股票或债券.

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5b10-c0f5-18fb755e8807.html

点击查看题目

甲公司是一家上市公司,2017年7月1日,为对公司业绩进行评价,需估算其资本成本,相关资料如下:(1)甲公司目前长期资本中有长期债券1万份,普通股700万股,没有其他长期债务和优先股.长期债券发行于2016年1月1日,期限5年,票面价值1000元,票面利率8%,每年12月31日付息,债券市价与面值相等,普通股每股市价10元.(2)目前无风险利率6%,股票市场平均收益率11%,甲公司普通股贝塔系数1.4.(3)企业的所得税税率25%.要求:1)计算甲公司长期债券税后资本成本.2)用资本资产定价模型计算甲公司普通股资本成本.3)以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本.

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5b10-c0f5-18fb755e8808.html

点击查看题目

甲公司现有一笔闲置资金,拟投资于某证券组合,该组合由X、Y、Z三种股票构成,资金权重分别为40%、30%和30%,β系数分别为2.5、1.5和1,其中X股票投资收益率的概率分布如下表所示.Y、Z股票的预期收益率分别为10%和8%,当前无风险利率为4%,市场组合的必要收益率为9%.

要求:(1)计算X股票的预期收益率.(2)计算该证券组合的预期收益率.(3)计算该证券组合β系数.(4)利用资本资产定价模型计算该证券组合的必要收益率,并据以判断该证券组合是否值得投资.

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5b10-c0f5-18fb755e8809.html

点击查看题目

26【题干】股票A和股票B的有关资料如下:

【问题1】【简答题】计算两只股票的预期收益率、标准差和标准差率

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5b10-c0f5-18fb755e880a.html

点击查看题目

【问题2】【简答题】如果投资组合中,股票A占40%,股票B占60%,,两股票的相关系数为1,且股票A和股票B的标准差分别为7.899%、9.716%.该组合的期望收益率和标准差是多少?

【问题2】【简答题】如果投资组合中,股票A占40%,股票B占60%,,两股票的相关系数为1,且股票A和股票B的标准差分别为7.899%、9.716%.该组合的期望收益率和标准差是多少?