答案:答案:张某在资产组合M(高风险)上投资的最低比例是60%,而在资产组合N(低风险)上投资的最高比例是40%,而赵某投资于资产组合M和N的资金比例分别为30%和70%;因为资产组合M的风险大于资产组合N的风险,并且赵某投资于资产组合M(高风险)的比例低于张某投资于资产组合M(高风险)的比例,所以赵某更厌恶风险。

答案:答案:张某在资产组合M(高风险)上投资的最低比例是60%,而在资产组合N(低风险)上投资的最高比例是40%,而赵某投资于资产组合M和N的资金比例分别为30%和70%;因为资产组合M的风险大于资产组合N的风险,并且赵某投资于资产组合M(高风险)的比例低于张某投资于资产组合M(高风险)的比例,所以赵某更厌恶风险。

A. 集中制度制定权

B. 集中财务机构设置权

C. 集中费用开支审批权

D. 集中收益分配权

解析:解析:总结中国企业的实践,在集权与分权相结合型财务管理体制下,应集中制度制定权,筹资、融资权,投资权,用资、担保权,固定资产购置权,财务机构设置权,收益分配权;分散经营自主权,人员管理权,业务定价权,费用开支审批权。所以,费用开支审批权应集中的说法错误。

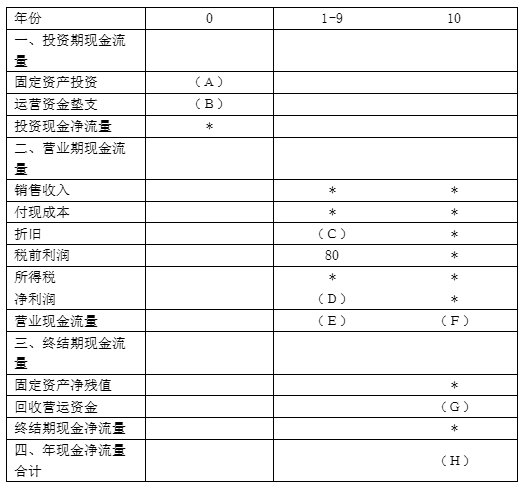

(H)注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

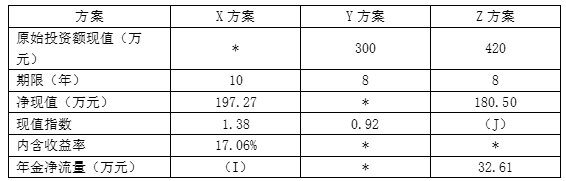

(H)注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。 注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

A. 优先股的股利支出

B. 银行借款的手续费

C. 融资租赁的资金利息

D. 债券的利息费用

解析:解析:筹资费是指企业在资本筹措过程中为获取资本而付出的代价,如向银行支付的借款手续费,因发行股票、公司债券而支付的发行费等。

A. 0.05

B. 0.06

C. 0.11

D. 0.1

解析:解析:资本成本=5%+1.2×(10%-5%)=11%。

A. 正确

B. 错误

解析:解析:投资项目的可行性分析时投资管理的重要组成部分,其主要任务是对投资项目实施的可行性进行科学的论证。包括环境可行性、技术可行性、市场可行性和财务可行性等方面。

A. 0.1016

B. 0.1

C. 0.08

D. 0.0816

解析:解析:留存收益资本成本=【2×(1+2%)/25】+2%=10.16%。

A. 固定成本是指不直接受业务量变动的影响而保持固定不变的成本

B. 按销售收入的一定百分比支付的销售佣金属于酌量性变动成本

C. 延期变动成本通常有一个初始的固定基数,在此基数内与业务量的变化无关,在此基数之上的其余部分,则随着业务量的增加成正比例增加

D. 递减曲线成本是递减的

解析:解析:固定成本是指其总额在一定时期及一定产量范围内,不直接受业务量变动的影响而保持固定不变的成本。酌量性变动成本是指通过管理当局的决策行动可以改变的变动成本。如按销售收入的一定百分比支付的销售佣金、技术转让费等。半变动成本通常有一个初始的固定基数,在此基数内与业务量的变化无关,在此基数之上的其余部分,则随着业务量的增加成正比例增加。延期变动成本在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,它就与业务量的增长成正比例变动。递减曲线成本有一个高峰值,达到高峰值后才可能会下降。

A. 固定预算以某一业务量水平作为惟一编制基础

B. 固定预算的可比性差

C. 固定预算是按一系列业务量水平编制的

D. 固定预算要在成本习性分析的基础上来编制

解析:解析:弹性预算要在成本习性分析的基础上按一系列业务量水平来编制的;固定预算是按一系列业务量水平编制的和固定预算要在成本习性分析的基础上来编制不选。

A. 财务风险大

B. 资本成本高

C. 信息沟通与披露成本较大

D. 控制权变更可能影响企业长期稳定发展

解析:解析:债务筹资有还本付息的压力,而股票筹资没有还本付息的压力,所以股票筹资的财务风险小。

A. 直接筹资和间接筹资

B. 内部筹资和外部筹资

C. 股权筹资、债务筹资和衍生工具筹资

D. 短期筹资和长期筹资

解析:解析:直接筹资和间接筹资是按照是否以金融机构为媒介获取社会资金对筹资的分类;内部筹资和外部筹资是按照资金的来源范围不同对筹资的分类;股权筹资、债务筹资和衍生工具筹资是按企业所取得资金的权益特性不同对筹资的分类;短期筹资和长期筹资是按照所筹集资金使用期限的长短对筹资的分类。