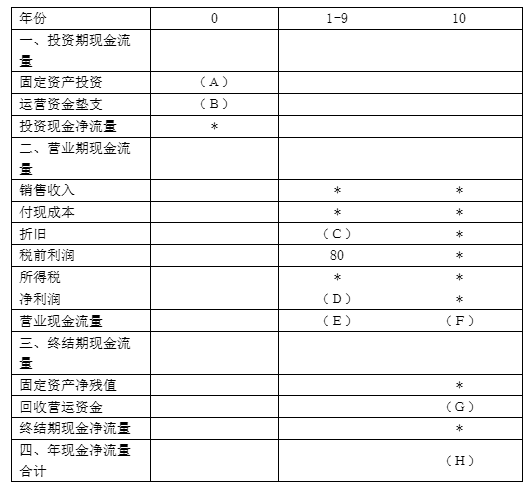

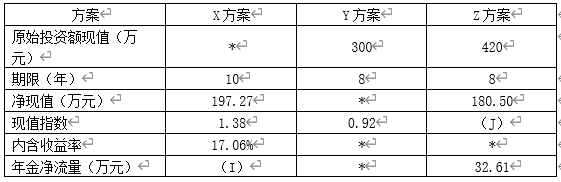

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题1】【简答题】根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

注:i为项目的必要收益率。【问题1】【简答题】根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

答案:答案:戊公司普通股资本成本=5%+2×(8%-5%)=11%;

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数注:i为项目的必要收益率。【问题1】【简答题】根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数注:i为项目的必要收益率。【问题1】【简答题】根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

答案:答案:戊公司普通股资本成本=5%+2×(8%-5%)=11%;

A. 正确

B. 错误

解析:解析:商业信用的期限短,还款压力大,对企业现金流量管理的要求很高。如果长期和经常性地拖欠账款,会造成企业的信誉恶化。

A. 开发新产品投资

B. 更新替换旧设备的投资

C. 生产技术革新的投资

D. 配套流动资金的投资

解析:解析:按投资活动对企业未来生产经营前景的影响,企业投资可以划分为发展性投资与维持性投资。(1)发展性投资,是指对企业未来的生产经营发展全局有着重大影响的企业投资。也称为战略性投资,如企业兼并,转换新行业,开发新产品,大幅扩大生产规模等。(2)维持性投资是不改变企业未来生产经营发展全局的投资,如更新替换旧设备的投资、配套流动资金投资、生产技术革新的投资等。更新替换旧设备的投资是维持性投资。

A. 等于4

B. 等于5

C. 无法计算

D. 等于n-4

解析:解析:在全部投资于建设起点一次投入,建设期为0,投产后每年净现金流量相等的条件下,静态投资回收期=原始投资额/投产后每年相等的净现金流量=I/NCF,净现值为0时:NCF×(P/A,IRR,n)-I=0,所以年金现值系数(P/A,IRR,n)=I/NCF=静态投资回收期。[该题针对内部收益率"知识点进行考核]"

A. 低于751.3元

B. 高于751.3元

C. 低于1000元

D. 高于1000元

解析:解析:债券的价值=1000×(P/F,10%,3)=751.3,只有债券价格低于751.3元时,企业购买才合适。

A. 0.058

B. 0.0629

C. 0.0496

D. 0.085

解析:解析:1000×(1+10%)×(1-5%)=1000×8%×(1-25%)×(P/A,Kb,5)+1000×(P/F,Kb,5)=1045,当Kb为4%时,1000×8%×(1-25%)×(P/A,4%,5)+1000×(P/F,4%,5)=1089.01当Kb为5%时,1000×8%×(1-25%)×(P/A,5%,5)+1000×(P/F,5%,5)=1043.27运用插值法,得Kb=4.96%。

A. 300×(P/A,10%,5)×(P/F,10%,1)

B. 300×(P/A,10%,5)×(P/F,10%,2)

C. 300×(P/F,10%,5)×(P/A,10%,1)

D. 300×(P/F,10%,5)×(P/A,10%,2)

解析:解析:由于第3年开始连续5年每年年初现金流入300万元,即第2年开始连续5年每年年末现金流入300万元,所以是递延期为1年,期数为5年的递延年金,P=300×(P/A,10%,5)×(P/F,10%,1)。

【问题2】【简答题】如果投资组合中,股票A占40%,股票B占60%,,两股票的相关系数为1,且股票A和股票B的标准差分别为7.899%、9.716%。该组合的期望收益率和标准差是多少?

【问题2】【简答题】如果投资组合中,股票A占40%,股票B占60%,,两股票的相关系数为1,且股票A和股票B的标准差分别为7.899%、9.716%。该组合的期望收益率和标准差是多少?

A. 0.6

B. 0.8

C. 1.25

D. 1.6

解析:解析:50=40×2-固定成本,所以固定成本为:80-50=30(万元),假设销售量增长10%,则利润=40×(1+10%)×2-30=58(万元),利润变动率=(58-50)/50×100%=16%,则销售量的利润敏感系数=16%/10%=1.60。

A. 工人技术状况

B. 工作环境的好坏

C. 设备条件的好坏

D. 工资制度的变动

解析:解析:工资制度的变动属于工资率差异形成的原因。

A. 全面预算的编制起点是销售预算

B. 全面预算的编制终点是预计资产负债表

C. 全面预算的编制终点是预计利润表

D. 全面预算需要根据各种预算之间的勾稽关系来编制,不能把各种预算单独来编制

解析:解析:全面预算的编制起点是销售预算,终点是预计资产负债表。