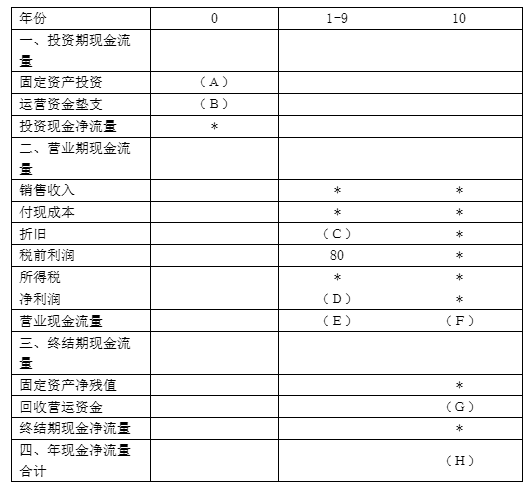

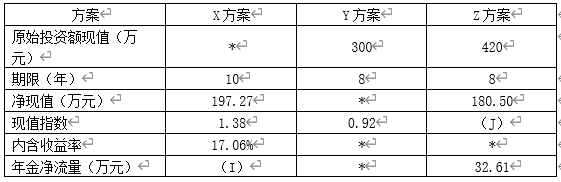

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

答案:答案:①静态投资回收期=300/50=6(年)因为内含收益率是净现值为0时的折现率。经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。故根据内插法:(内含收益率-6%)/(8%-6%)=(0-10.49)/(-12.67-10.49)解得内含收益率=6.91%②Y方案的内含收益率小于戊公司的加权平均资本成本,故Y方案不可行。

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

答案:答案:①静态投资回收期=300/50=6(年)因为内含收益率是净现值为0时的折现率。经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。故根据内插法:(内含收益率-6%)/(8%-6%)=(0-10.49)/(-12.67-10.49)解得内含收益率=6.91%②Y方案的内含收益率小于戊公司的加权平均资本成本,故Y方案不可行。

A. 季节性存货

B. 最佳现金余额

C. 保险储备存货量

D. 销售旺季增加的应收账款

解析:解析:波动性流动资产是指那些受季节性、周期性影响的流动资产。

A. 按企业取得资金的权益特性不同,分为股权筹资、债务筹资及混合筹资

B. 按资金来源范围不同,分为内部筹资和外部筹资

C. 按筹集资金的使用期限不同,分为长期筹资和短期筹资

D. 按筹集资金的成本支付方式不同,分为直接筹资和间接筹资

解析:解析:按是否借助于金融机构为媒介来获取社会资金,企业筹资分为直接筹资和间接筹资。按筹集资金的成本支付方式不同,分为直接筹资和间接筹资的说法是错误的。

A. 正确

B. 错误

解析:解析:在竞争性经济环境中,成本管理系统的总体目标主要依据竞争战略而定。(1)成本领先战略中,成本管理的总体目标是追求成本水平的绝对降低;(2)差异化战略中,成本管理的总体目标则是在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低。

A. 20000

B. 17500

C. 14500

D. 10750

解析:解析:利润中心可控边际贡献=销售收入-变动成本-可控固定成本=50000-30000-2500=17500(元)。

解析:解析:企业绩效评价体系,既包括财务评价指标,又包括了非财务评价指标,避免了单纯从财务方面评价绩效的片面性。

A. 筹资速度较快

B. 筹资规模较大

C. 筹资费用较小

D. 筹资灵活性较好

解析:与长期借款相比,发行债券进行筹资的优点是()。 A. 筹资速度较快 B. 筹资规模较大 C. 筹资费用较小 D. 筹资灵活性较好 答案: B 解析:发行债券相对于长期借款有筹资规模较大的优点。债券发行可以吸引大量投资者参与,募集到更多的资金,因此可以筹资规模较大。

A. 如何确定财务管理目标

B. 如何配置企业的资源

C. 如何确定财务管理体制的集权和分权

D. 如何配置财务管理权限

解析:解析:企业财务管理体制是明确企业各财务层级财务权限、责任和利益的制度,其核心问题是如何配置财务管理权限,企业财务管理体制决定着企业财务管理的运行机制和实施模式。

A. 吸收直接投资是非股份制企业筹集权益资本的基本方式

B. 吸收直接投资是公司制企业筹集权益资本的基本方式

C. 以货币资产出资是吸收直接投资中最重要的出资方式。

D. 吸收直接投资是公司在创立时首先选择的筹资方式

解析:解析:一般来说,在企业初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆。