A、437

B、440

C、875

D、701

答案:D

解析:解析:该公司第四季度现金收入=350×2.5×60%+220×2×40%=701(元)

A、437

B、440

C、875

D、701

答案:D

解析:解析:该公司第四季度现金收入=350×2.5×60%+220×2×40%=701(元)

A. 企业会计准则改革引起的风险

B. 原材料供应地政治经济情况变动带来的风险

C. 世界能源状况引起的风险

D. 宏观经济形势变动引起的风险

解析:解析:系统风险又被称为市场风险或不可分散风险,是影响所有资产的、不能通过资产组合而消除的风险。这部分风险是由那些影响整个市场的风险因素所引起的。这些因素包括宏观经济形势的变动、国家经济政策的变化、税制改革、企业会计准则改革、世界能源状况、政治因素等等。

A. 100

B. 200

C. 300

D. 400

解析:解析:根据公式,目标利润=预计产品产销数量×(单位产品售价-单位变动成本)-固定成本费用,则有500=预计销售量×(11-8)-100,解得:预计销售量=200(万件)。

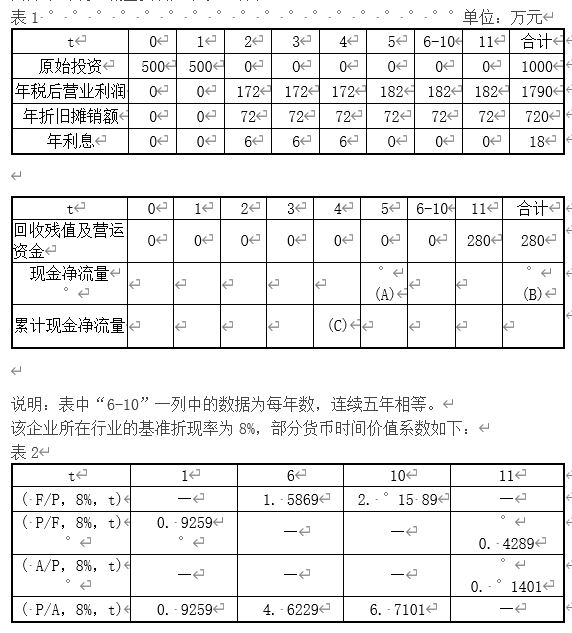

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示: 【问题6】【简答题】计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性

【问题6】【简答题】计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性

A. 吸收直接投资

B. 留存收益

C. 商业信用

D. 融资租赁

解析:解析:商业信用、融资租赁属于债务筹资方式,吸收直接投资与留存收益属于权益筹资方式。

A. 零基预算不受现有费用开支水平的限制

B. 零基预算的编制工作量大

C. 零基预算有可能使不必要开支合理化

D. 采用零基预算,要逐项审议各项费用的内容及开支标准是否合理

解析:解析:零基预算又称零底预算,是指在编制成本费用预算时,不考虑以往会计期间所发生的费用项目或费用数额,而是将所有的预算支出均以零为出发点,一切从实际需要与可能出发,逐项审议预算期内各项费用的内容及开支标准是否合理,在综合平衡的基础上编制费用预算的一种方法。这种预算方法不受已有费用项目和开支水平的限制,能够调动各方面降低费用的积极性;其缺点是工作量大、重点不突出、编制时间较长。[该题针对增量预算与零基预算"知识点进行考核]"

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表 【问题4】【简答题】根据要求(3)的结果计算,判断是否应该购置该生产线,并说明理由。

【问题4】【简答题】根据要求(3)的结果计算,判断是否应该购置该生产线,并说明理由。

A. 96000

B. 60000

C. 80000

D. 70000

解析:解析:直接材料价格差异=(实际价格—标准价格)×实际用量=(10-8)×30000=60000(元)。

A. 提高基期息税前利润

B. 增加基期的负债资金

C. 减少基期的负债资金

D. 降低基期的变动成本

解析:解析:财务杠杆系数(DFL)=基期息税前利润/(基期息税前利润一基期利息)=1/(1一基期利息/基期息税前利润),从这个公式可以看出,减少基期利息和提高基期息税前利润都可以降低财务杠杆系数,而减少基期的负债资金可以减少基期的利息,降低基期的变动成本可以提高基期息税前利润,所以选项A、C、D都是正确答案。

A. 投资管理

B. 筹资管理

C. 成本管理

D. 收入与分配管理

解析:解析:财务管理的内容分为投资、筹资、营运资金、成本、收入与分配管理五部分内容,所以以上选项均正确。