A、67500

B、62500

C、53500

D、68500

答案:C

解析:解析:根据题意可知,预算年度期初应收账款由两部分组成,一是上年第四季度货款的30%,二是上年第三季度货款的5%(可以全部在预算年度第一季度收回)。由此可知上年第四季度的销售额为(63000-6000)÷30%=190000(元),其中的25%【190000×25%=47500(元)】在预算年度第一季度收回。所以,该预算年度第一季度收回的期初应收账款=47500+6000=53500(元)。

A、67500

B、62500

C、53500

D、68500

答案:C

解析:解析:根据题意可知,预算年度期初应收账款由两部分组成,一是上年第四季度货款的30%,二是上年第三季度货款的5%(可以全部在预算年度第一季度收回)。由此可知上年第四季度的销售额为(63000-6000)÷30%=190000(元),其中的25%【190000×25%=47500(元)】在预算年度第一季度收回。所以,该预算年度第一季度收回的期初应收账款=47500+6000=53500(元)。

同时,该公司2010年度销售净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益),2011年度营业收入为540万元,净利润为81万元,利息费用为10万元,各项所得适用的所得税税率均为25%。要求根据上述资料:(1)计算2011年年末的流动比率、速动比率、现金比率、资产负债率和权益乘数;(2)计算2011年总资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算);(3)计算2011年年末产权比率、长期资本负债率和利息保障倍数;(4)通过差额分析法,结合已知资料和(1)、(2)分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设按此顺序分析)。

同时,该公司2010年度销售净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益),2011年度营业收入为540万元,净利润为81万元,利息费用为10万元,各项所得适用的所得税税率均为25%。要求根据上述资料:(1)计算2011年年末的流动比率、速动比率、现金比率、资产负债率和权益乘数;(2)计算2011年总资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算);(3)计算2011年年末产权比率、长期资本负债率和利息保障倍数;(4)通过差额分析法,结合已知资料和(1)、(2)分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设按此顺序分析)。

A. 正确

B. 错误

解析:解析:企业的经营风险和财务风险共同构成企业总体风险,如果企业经营风险高,财务风险大,则企业总体风险水平高,投资者要求的预期报酬率高,企业筹资的资本成本相应就大。因为公司初创阶段的总体风险高于成熟阶段的总体风险,所以初创阶段的筹资资本成本要高于发展成熟阶段的筹资资本成本。

A. 通货膨胀加剧

B. 投资风险上升

C. 经济持续过热

D. 证券市场流动性增强

解析:解析:通货膨胀加剧,导致无风险收益率上升,企业资本成本增加;投资风险上升导致风险收益上升,企业资本成本上升,经济持续过热,导致风险加大,企业资本成本上升;证券市场流动性增强,投资风险下降,企业资本成本下降。

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题3】【简答题】根据上述计算结果,判断投资者2018年年末是否应该以当时的市场价格买入乙公司股票,并说明理由;

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题3】【简答题】根据上述计算结果,判断投资者2018年年末是否应该以当时的市场价格买入乙公司股票,并说明理由;

A. 所得税差异理论

B. 代理理论

C. 信号传递理论

D. “手中鸟”理论

解析:解析:代理理论认为,股利的支付能够有效降低代理成本。首先,股利的支付减少了管理者对自由现金流量的支配权,这一定程度上可以抑制公司管理者的过度投资或在职消费行为,从而保护外部投资者的利益,其次,较多的现金股利发放,减少了内部融资,导致公司进入资本市场寻求外部融资,从而公司将接受资本市场上更多的、更严格的监督。这样便通过资本市场的监督减少了代理成本。

A. 计划与预算

B. 评价与调整

C. 决策与控制

D. 分析与考核

解析:解析:财务管理环节包括计划与预算、决策与控制、分析与考核。

A. 发行债券

B. 融资租赁

C. 发行股票

D. 银行借款

解析:解析:银行借款的筹资特点包括:(1)筹资速度快;(2)资本成本较低;(3)筹资弹性较大;(4)限制条款多;(5)筹资数额有限。

A. 提高单位变动成本

B. 降低固定成本总额

C. 提高固定成本总额

D. 提高销售单价

解析:解析:降低盈亏平衡点的途径主要有三个:一是降低固定成本总额。在其他因素不变时,盈亏平衡点的降低幅度与固定成本的降低幅度相同。二是降低单位变动成本。在其他因素不变时,可以通过降低单位变动成本来降低盈亏平衡点,但两者降低的幅度并不一致。三是提高销售单价。在其他因素不变时,可以通过提高单价来降低盈亏平衡点,同降低单位变动成本一样,销售单价与盈亏平衡点的变动幅度也不一致。

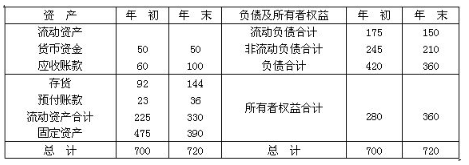

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元 该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元

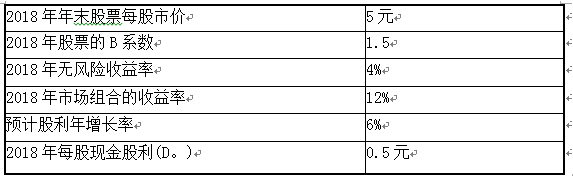

该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元 丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利

丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利 为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题2】【简答题】根据资料二为乙企业完成下列任务:①按步骤建立总资产需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额。

为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题2】【简答题】根据资料二为乙企业完成下列任务:①按步骤建立总资产需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额。