A、 一般是与项目投资决策相关的预算

B、 期限较短,一般是一年以内

C、 是编制资金预算的依据

D、 又称为资本支出预算

答案:B

解析:解析:专门决策预算主要是长期投资预算(又称资本支出预算),它往往涉及长期建设项目的资金投放与筹集,并经常跨越多个年度。

A、 一般是与项目投资决策相关的预算

B、 期限较短,一般是一年以内

C、 是编制资金预算的依据

D、 又称为资本支出预算

答案:B

解析:解析:专门决策预算主要是长期投资预算(又称资本支出预算),它往往涉及长期建设项目的资金投放与筹集,并经常跨越多个年度。

A. 优先剩余财产分配权

B. 优先股利分配权

C. 优先股份转让权

D. 优先认股权

解析:解析:股东最基本的权利是按投入公司的股份额,依法享有公司收益获取权、公司重大决策参与权和选择公司管理者的权利,并以其所持股份为限对公司承担责任。其中包括:(1)公司管理权;(2)收益分享权;(3)股份转让权;(4)优先认股权;(5)剩余财产要求权。

A. 保本点定价法

B. 全部成本费用加成定价法

C. 目标利润法

D. 边际分析定价法

解析:解析:以市场需求为基础的定价方法有需求价格弹性系数法与边际分析定价法。

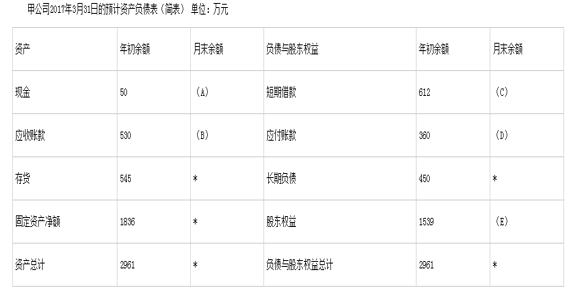

【问题1】【简答题】确定表格中字母所代表的数值(不需要列示计算过程)

【问题1】【简答题】确定表格中字母所代表的数值(不需要列示计算过程)

解析:解析:(1)公司的目标现金余额为50万元则A=50万元。(2)B=650×80%+1000×10%=620万元。(3)3月份新增短期借款=50-30=20。(4)D=750×60%=450(万元)。(5)E=1539+90=1629(万元)。

哦哦

A. 拆借市场

B. 股票市场

C. 融资租赁市场

D. 票据贴现市场

解析:解析:资本市场又称为长期金融市场,是指以期限在1年以上的金融工具为媒介,进行长期资金交易活动的市场,包括股票市场、债券市场、期货市场和融资租赁市场等。

A. 甲利润中心内部利润增加

B. 乙利润中心内部利润减少

C. 企业利润总额增加

D. 企业利润总额不变

解析:解析:在其他条件不变的情况下,内部转移价格的变动,只是企业内部利益的重新分配,不会引起企业总利润的变化,所以C不对。

A. 正确

B. 错误

解析:解析:不同行业的资本结构差异很大。产品市场稳定的成熟产业经营风险低,因此可提高债务资金比重,发挥财务杠杆作用。高新技术企业产品、技术、市场尚不成熟,经营风险高,因此可降低债务资金比重,控制财务杠杆风险。

A. 仓库人员的固定月工资

B. 存货的年耗用量

C. 存货占用资金的应计利息

D. 常设采购机构的基本开支

解析:解析:仓库人员的固定月工资属于固定储存成本、常设采购机构的基本开支属于固定订货成本,都与经济订货批量无关。

A. 如果企业产销业务稳定,则可适度增加债务资本比重

B. 若企业处于初创期,可适度增加债务资本比重

C. 若企业处于发展成熟阶段,应逐步降低债务资本比重

D. 若企业处于收缩阶段,应逐步降低债务资本比重

解析:解析:本题的考点是影响资本结构的因素。如果企业产销业务稳定,企业可较多地负担固定的财务费用;企业初创阶段,经营风险高,在资本结构安排上应控制负债比例;企业发展成熟阶段,产品产销业务量稳定和持续增长,经营风险低,可适度增加债务资本比重,发挥财务杠杆效应;企业收缩阶段,产品市场占有率下降,经营风险逐步加大。应逐步降低债务资本比重。

A. 流动负债与长期负债的比率

B. 资产负债率

C. 销售净利率

D. 资产周转率

解析:解析:净资产收益率=销售净利率×总资产周转率×权益乘数,而权益乘数=1/(1-资产负债率),可见,选项B、C、D为正确选项。

A. 信用期、折扣期不变,折扣百分比提高

B. 折扣期、折扣百分比不变,信用期延长

C. 折扣百分比不变,信用期和折扣期等量延长

D. 折扣百分比、信用期不变,折扣期延长

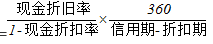

解析:解析:放弃现金折扣的信用成本率= ,由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的信用成本率同方向变动。

,由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的信用成本率同方向变动。