1.某公司2013年年初发行了面值1000元的债券10000张,债券期限5年,票面年利率为2%(如果单独发行一般公司债券,票面利率需要设定为6%),按年计息。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股。认股权证存续期为24个月(即2013年1月1日到2014年的1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。公司2012年年末普通股总数为30亿股(当年未增资扩股),当年实现净利润9亿元。预计认股权证行权期截止前夕,每股认股权证价格为1.5元。要求:(1)计算公司发行该附带认股权证债券相比一般债券2013年可节约的利息为多少?(2)2013年公司的基本每股收益为多少?(3)为促使权证持有人行权,股价应达到的水平为多少?公司市盈率维持在20倍的水平,基本每股收益应达到多少?(4)判断该债券属于哪种可转换债券,利用这种筹资方式,公司的筹资风险有哪些?

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-4bf0-c0f5-18fb755e8811.html

点击查看答案

12【题干】己公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%。为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:折旧设备数据资料如下表3所示。

【问题2】【简答题】计算与使用旧设备相关的下列指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-d3e0-c0f5-18fb755e8801.html

点击查看答案

1.某投资项目于2012年年初动工,假设当年投产,从投产之日起每年年末可得收益40000元。按年折现率6%计算(复利计息),计算预期10年收益的现值。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5340-c0f5-18fb755e8821.html

点击查看答案

1.假设某公司每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:

要求:(1)计算最优经济订货量以及年最优订货次数。(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?(3)企业目前的保险储备标准是否恰当?(4)按合理保险储备标准,企业的再订货点为多少?

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-67b8-c0f5-18fb755e8812.html

点击查看答案

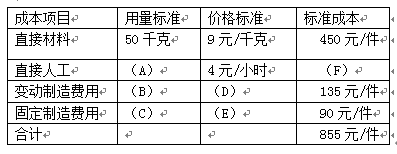

1.(1)单位产品标准成本:

本企业该产品正常生产能力为1000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

要求:(1)填写标准成本卡中用字母表示的数据;(2)计算本月产品成本差异总额;(3)计算直接材料价格差异和用量差异;(4)计算直接人工效率差异和工资率差异;(5)计算变动制造费用耗费差异和效率差异;(6)按两差异法计算固定制造费用成本差异;(7)按三差异法计算固定制造费用成本差异。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-90d8-c0f5-18fb755e8811.html

点击查看答案

1.某公司2012年的净利润2000万元,非经营收益为400万元,非付现费用为1500万元,经营流动现金流量净额为3500万元,那么,现金营运指数为()。

A. 1.13

B. 0.89

C. 2.1875

D. .1.114

解析:解析:收益质量是指会计收益与公司负债之间的相关性,评价收益质量的财务比率是营运指数和现金营运指数。现金营运指数=经营活动现金流量净额÷经营应得现金=3500/(2000-400+1500)=1.13。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-dba0-c0f5-18fb755e8809.html

点击查看答案

6.企业筹资可以满足()

A. 生产经营的需要

B. 对外投资的需要

C. 调整资本结构的需要

D. 归还债务的需要

解析:解析:企业筹资是指企业根据其生产经营、对外投资以及调整资本结构等需要,通过一定的渠道采取适当的方式,获取所需资金的一种行为。筹集的资金也可以用于归还债务。[该题针对筹资的基本概念"知识点进行考核]"

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-3480-c0f5-18fb755e881c.html

点击查看答案

5.某公司非常重视产品定价工作,公司负责人强调,产品定价一定要正确反映企业产品的真实价值消耗和转移,保证企业简单再生产的继续进行。在下列定价方法中,该公司不宜采用的是()

A. 完全成本(全部成本费用)加成定价法

B. 制造成本定价法

C. 保本点定价法

D. 目标利润定价法

解析:解析:制造成本是指企业为生产产品或提供劳务等发生的直接费用支出,一般包括直接材料、直接人工和制造费用。由于它不包括各种期间费用,因此不能正确反映企业产品的真实价值消耗和转移。利用制造成本定价不利于企业简单再生产的继续进行,所以本题正确答案为B。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-ca48-c0f5-18fb755e8816.html

点击查看答案

4【判断题】年金净流量法是净现值法的辅助方法,适用于期限不同的投资方案决策,但不便于对原始投资额不相等的独立投资方案进行决策。()

解析:解析:表述正确。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-c440-c0f5-18fb755e881d.html

点击查看答案

1.股票上市对公司可能的不利影响有()。

A. 商业机密容易泄露

B. 公司价值不易确定

C. 资本结构容易恶化

D. 信息披露成本较高

解析:解析:股票上市交易便于确定公司价值。股票上市后,公司股价有市价可循,便于确定公司的价值。对于上市公司来说,即时的股票交易行情,就是对公司价值的市场评价。同时,市场行情也能够为公司收购兼并等资本运作提供询价基础。但股票上市也有对公司不利影响的一面,主要有:上市成本较高,手续复杂严格;公司将负担较高的信息披露成本;信息公开的要求可能会暴露公司商业机密;股价有时会歪曲公司的实际情况,影响公司声誉;可能会分散公司的控制权,造成管理上的困难。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-3868-c0f5-18fb755e881e.html

点击查看答案