A、 变动制造费用预算以生产预算为基础来编制

B、 固定制造费用预算,通常与本期产量无关

C、 变动制造费用分配率=变动制造费用合计/直接人工总工时

D、 制造费用全部是用现金支付的

答案:D

解析:解析:制造费用中,除折旧外都须支付现金,所以,根据每个季度制造费用数额扣除折旧费后,即可得出“现金支出的费用”。因此,选项D的说法不正确。

A、 变动制造费用预算以生产预算为基础来编制

B、 固定制造费用预算,通常与本期产量无关

C、 变动制造费用分配率=变动制造费用合计/直接人工总工时

D、 制造费用全部是用现金支付的

答案:D

解析:解析:制造费用中,除折旧外都须支付现金,所以,根据每个季度制造费用数额扣除折旧费后,即可得出“现金支出的费用”。因此,选项D的说法不正确。

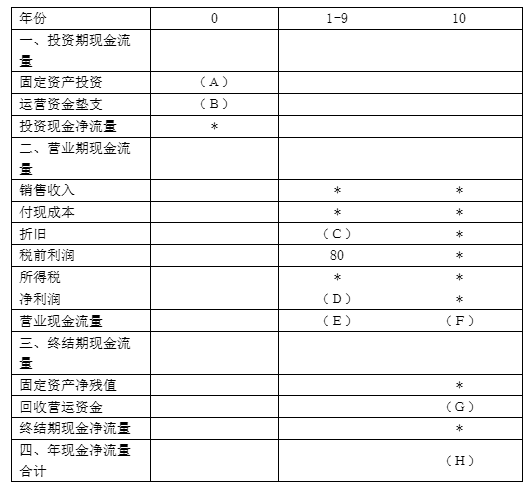

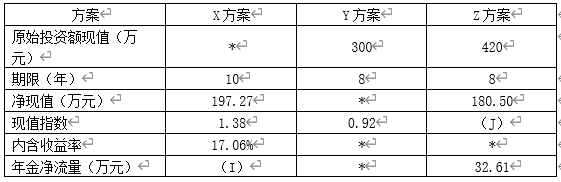

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题2】【简答题】根据资料一和资料五,计算戊公司的加权平均资本成本。

注:i为项目的必要收益率。【问题2】【简答题】根据资料一和资料五,计算戊公司的加权平均资本成本。

A. 创立性筹资动机和支付性筹资动机的特性

B. 支付性筹资动机和调整性筹资动机的特性

C. 扩张性筹资动机和调整性筹资动机的特性

D. 支付性筹资动机和扩张性筹资动机的特性

解析:解析:混合性筹资动机一般是基于企业规模扩张和调整资本结构两种目的,兼具扩张性筹资动机和调整性筹资动机的特性。

A. 提高营业净利率

B. 提高资产负债率

C. 提高总资产周转率

D. 提高流动比率

解析:解析:净资产收益率=销售净利率*资产周转率*权益乘数,可见,提高营业净利率、提高资产负债率、提高总资产周转率是直接影响净资产收益率的指标。

A. 正确

B. 错误

解析:解析:预测年利息率下降时,如果提前赎回债券,而后以较低的利率来发行新债券,可以降低利息费用,对企业有利。1

A. 不利于改善公司治理结构

B. 是一种融资促进工具

C. 有利于推进上市公司的股权激励机制

D. 能保证公司在规定的期限内完成股票发行计划

解析:解析:认股权证的筹资特点包括:(1)认股权证是一种融资促进工具,能保证公司在规定的期限内完成股票发行计划;(2)有助于改善上市公司的治理结构;(3)有利于推进上市公司的股权激励机制。

A. 正确

B. 错误

解析:解析:对于亏损企业和享受税收优惠的企业,应该合理预计企业的税收优惠期间或弥补亏损所需年限,采用适当的折旧安排,尽量在税收优惠期间和亏损期间少提折旧,以达到抵税收益最大化。

资料二:A公司2015年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2016年度销售收入为840万元,净利润为117.6万元【问题1】【简答题】计算2016年年末速动比率、资产负债率和权益乘数

资料二:A公司2015年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2016年度销售收入为840万元,净利润为117.6万元【问题1】【简答题】计算2016年年末速动比率、资产负债率和权益乘数

A. 正确

B. 错误

解析:解析:实际收益率表示已经实现或者确定可以实现的资产收益率,表述为已实现或确定可以实现的利息(股息)率与资本利得收益率之和。当然,当存在通货膨胀时,还应当扣除通货膨胀率的影响,才是真实的收益率。

A. 发行优先股总额

B. 优先股筹资费率

C. 优先股的优先权

D. 优先股每年的股利

解析:解析:优先股资本成本=优先股每年股利/[发行优先股总额×(1-优先股筹资费率)],其中并未涉及到优先股的优先权。