A、 财务预算多为长期预算

B、 财务预算又被称作总预算

C、 财务预算是全面预算体系的最后环节

D、 财务预算主要包括资金预算和预计财务报表

答案:BCD

解析:解析:一般情况下,企业的经营预算和财务预算多为1年期的短期预算。财务预算主要包括资金预算和预计财务报表,它是全面预算的最后环节,它是从价值方面总括的反映企业经营预算和专门决策预算的结果,所以亦将其称为总预算。

A、 财务预算多为长期预算

B、 财务预算又被称作总预算

C、 财务预算是全面预算体系的最后环节

D、 财务预算主要包括资金预算和预计财务报表

答案:BCD

解析:解析:一般情况下,企业的经营预算和财务预算多为1年期的短期预算。财务预算主要包括资金预算和预计财务报表,它是全面预算的最后环节,它是从价值方面总括的反映企业经营预算和专门决策预算的结果,所以亦将其称为总预算。

A. 0.06

B. 0.054

C. 0.0486

D. 0.0491

解析:解析:实际利率=合同利率/(1-补偿性余额率)=5.4%/(1-10%)=6%。

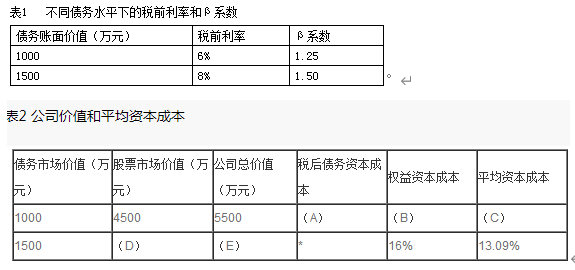

注:表中的”*”表示省略的数据。【问题1】【简答题】确定表2中英文字母代表的数值(不需要列示计算过程)。

注:表中的”*”表示省略的数据。【问题1】【简答题】确定表2中英文字母代表的数值(不需要列示计算过程)。

解析:解析:A=6%×(1-25%)=4.5%B=4%+1.25×(12%-4%)=14%C=1000/5500×4.5%+4500/5500×14%=12.27%D=(900-1500×8%)×(1-25%)/16%=3656.25E=1500+3656.25=5156.25

A. 正确

B. 错误

解析:解析:本题中股票价值=预期股利/投资人要求的必要报酬率。[该题针对普通股的评价模型"知识点进行考核]"

A. 提高销量

B. 提高单价

C. 降低单位变动成本

D. 降低固定成本

解析:解析:边际贡献总额=(单价-单位变动成本)×销量,故提高单价、提高销量、降低单位变动成本均会使边际贡献提高,选项A、B、C均正确,而选项D不影响边际贡献。

A. 正确

B. 错误

解析:解析:企业财务管理的目标理论包括利润最大化、股东财富最大化、公司价值最大化和相关者利益最大化等理论,利润最大化、公司价值最大化和相关者利益最大化都是以股东财富最大化为基础的。

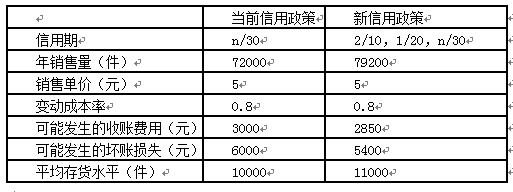

在新的信用政策下,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设等风险投资的必要报酬率为10%,每件存货按变动成本计算,一年按360天计算。要求:(1)计算收益的增加(2)计算应收账款占用资金应计利息的增加(3)计算存货占用资金应计利息的增加(4)计算现金折扣成本的增加(5)计算采用新信用政策后税前损益的增加,并对是否改变信用政策作出决策。

在新的信用政策下,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设等风险投资的必要报酬率为10%,每件存货按变动成本计算,一年按360天计算。要求:(1)计算收益的增加(2)计算应收账款占用资金应计利息的增加(3)计算存货占用资金应计利息的增加(4)计算现金折扣成本的增加(5)计算采用新信用政策后税前损益的增加,并对是否改变信用政策作出决策。

A. 成本管理

B. 收入与分配管理

C. 营运资金管理

D. 投资管理

解析:解析:投资管理、筹资管理、营运资金管理、成本管理和收入与分配管理都是企业价值创造的必要环节,是保障企业健康发展、实现可持续增长的重要内容。

A. 正确

B. 错误

解析:解析:本题考核净资产收益率的意义。净资产收益率是一个综合性最强的财务分析指标,是杜邦分析体系的起点,所以原题说法错误。

A. 正确

B. 错误

解析:解析:半变动成本有一个初始量,不随业务量的变化而变化,类似于固定成本,在此初始量之上则随着业务量的变化成正比例变化;延期变动成本在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,就与业务量的增长成正比例变动。3

A. 假设市盈率和盈利总额不变,发放股票股利会导致每股股价下降,因此股票股利会使股票总市场价值下降

B. 假设盈利总额不变,如果发放股票股利后股票的市盈率增加,则原股东所持股票的市场价值增加

C. 发放股票股利和进行股票分割对企业的所有者权益各项目的影响是相同的

D. 股票回购本质上是现金股利的一种替代选择,但是两者带给股东的净财富效应不同

解析:解析:假设市盈率和盈利总额不变,发放股票股利会导致股价下降,但股数增加,因此,股票股利不会使股票总市场价值发生变化;假设盈利总额不变,如果发放股票股利后股票的市盈率(每股市价/每股收益)增加,则原股东所持股票的市场价值增加;发放股票股利会使企业的所有者权益某些项目的金额发生增减变化,而进行股票分割不会使企业的所有者权益各项目的金额发生增减变化;股票回购本质上是现金股利的一种替代选择,但是两者的税收效应不同,进而带给股东的净财富效应也不同。