A、 便于将实际数与预算数进行对比

B、 能使预算期间与会计期间相配合

C、 有利于对预算执行情况进行分析和评价

D、 有利于促使各基层单位精打细算,合理使用资金

答案:ABC

解析:解析:定期预算是指在编制预算时,以不变的会计期间(如日历年度)作为预算期的一种编制预算的方法。这种方法的优点是能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比,也有利于对预算执行情况进行分析和评价。

A、 便于将实际数与预算数进行对比

B、 能使预算期间与会计期间相配合

C、 有利于对预算执行情况进行分析和评价

D、 有利于促使各基层单位精打细算,合理使用资金

答案:ABC

解析:解析:定期预算是指在编制预算时,以不变的会计期间(如日历年度)作为预算期的一种编制预算的方法。这种方法的优点是能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比,也有利于对预算执行情况进行分析和评价。

A. 上市公司盈利能力的成长性强

B. 投资者所获报酬率的稳定性高

C. 资金市场利率提高

D. 资金市场利率降低

解析:解析:在股票市场的实务操作中,利率与市盈率之间的关系常用如下公式表示:市场平均市盈率,因此当市场利率提高时,市盈率会降低。

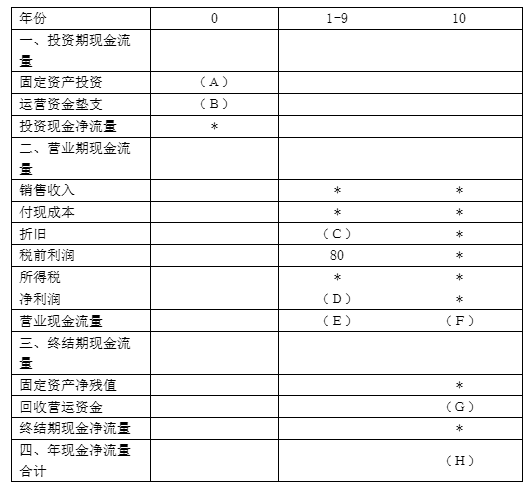

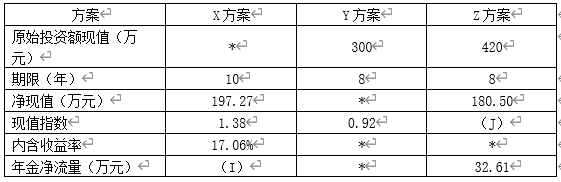

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题1】【简答题】根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

注:i为项目的必要收益率。【问题1】【简答题】根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

A. 正确

B. 错误

解析:解析:随机模式下,现金存量在上下限之间时不需要进行有价证券与现金的转换。

A. 正确

B. 错误

解析:解析:纳税管理的主要内容是纳税筹划,即在合法、合理的前提下对经济交易或事项进行事先规划以减少应纳税额或延迟纳税,实现企业的财务目标。

A. 45万元

B. 65万元

C. 80万元

D. 50万元

解析:解析:投产第一年的流动资金需用额=30-15=15(万元),第一年流动资金投资额=15-0=15(万元),第二年流动资金投资额=10-15=-5(万元),即第二年将收回5万元流动资金,又因为以后各年流动资金需用额都为10万元,所以终结点上收回的流动资金投资颇为10万元。终结点回收额=收回的固定资产余值+收回的流动资金=40+10=50(万元)。(ps:本年流动资金需用额(营运资金)=该年流动资产需用额-该年流动负债需用额流动资金投资额(营运资金垫支数)=本年流动资金需用额-上年流动资金需用额)

A. 现金

B. 应付帐款

C. 存货

D. 公司债券

解析:解析:现金、应付账款和存货等经营资产一般会随着销售收入增长而增长。

A. 0.0201

B. 0.04

C. 0.0404

D. 0.0406

解析:解析:实际年利率=(1+r/m)m-1=(1+4%/4)4-1=4.06%。

A. 短缺现金的风险程度

B. 公司借款能力

C. 公司日常周转所需资金

D. 银行要求的补偿性余额

解析:解析:现金存量的下限,取决于模型之外的因素,其数额是由现金管理部经理在综合考虑短缺现金的风险程度、公司借款能力、公司日常周转所需资金、银行要求的补偿性余额等因素的基础上确定的。

A. 吸收直接投资能够尽快形成生产能力

B. 吸收直接投资容易进行信息沟通

C. 吸收直接投资的资本成本较高

D. 吸收直接投资不利于产权交易

解析:解析:吸收直接投资的优点:能够尽快形成生产能力;容易进行信息沟通。吸收直接投资的缺点:资本成本较高;公司控制权集中,不利于公司治理;不易进行产权交易。