A、 销售预算

B、 资金预算

C、 产品成本预算

D、 资产负债表预算

答案:ABC

解析:解析:编制预计利润表的依据是各经营预算、专门决策预算和资金预算。预计利润表是编制预计资产负债表的依据。

A、 销售预算

B、 资金预算

C、 产品成本预算

D、 资产负债表预算

答案:ABC

解析:解析:编制预计利润表的依据是各经营预算、专门决策预算和资金预算。预计利润表是编制预计资产负债表的依据。

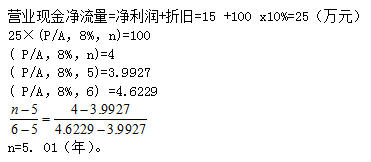

A. 3

B. 5.01

C. 4

D. 6

解析:解析:

A. 正确

B. 错误

解析:解析:在折现期间不变的情况下,折现率越高,折现系数则越小,因此,未来某一款项的现值越小。

A. 不发生筹资费用

B. 筹资数额有限

C. 信息沟通与披露成本较大

D. 分散公司控制权

解析:解析:使用留存收益是企业使用内部资金,没有筹资费用;但内部留存收益有限,所以筹资数额有限。

A. 正确

B. 错误

解析:解析:预防性需求是指企业需要持有一定量的现金,以应付突发事件。企业临时融资的能力较强,当发生突发事件时,可以进行临时筹资,所以预防性需求的现金持有量一般较低。

A. 成本效益原则

B. 可行性分析原则

C. 动态监控原则

D. 结构平衡原则

解析:解析:投资管理的原则有:(1)可行性分析原则;(2)结构平衡原则;(3)动态监控原则。

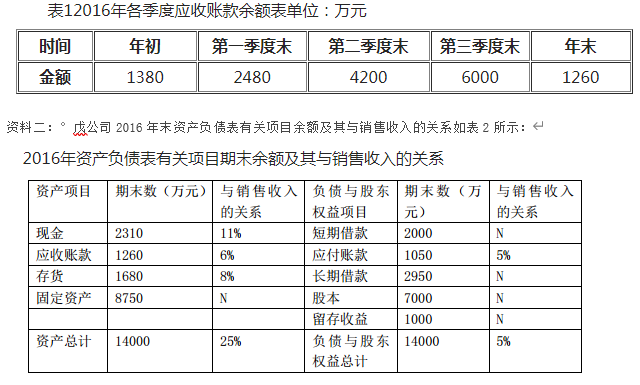

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题2】【简答题】根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题2】【简答题】根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

A. 机会成本

B. 管理成本

C. 短缺成本

D. 转换成本

解析:解析:成本模型考虑的成本因素:机会成本、管理成本、短缺成本。随机模型考虑的成本因素:转换成本、机会成本。

A. 会降低公司的信誉

B. 有利于公司自主经营管理

C. 筹资费用低

D. 与吸收直接投资相比,资本成本较高

解析:解析:发行普通股筹资的筹资特点有:(1)两权分离,有利于公司自主经营管理;(2)资本成本较高(但是低于吸收直接投资的资本成本);(3)能增强公司的社会声誉,促进股权流通和转让;(4)不易及时形成生产能力。

A. 正确

B. 错误

解析:解析:依据固定股利增长模型“R=D1/P0+g”可以看出,股票投资内部收益率由两部分构成:一部分是预期股利收益率D1/P0,另一部分是股利增长率g。