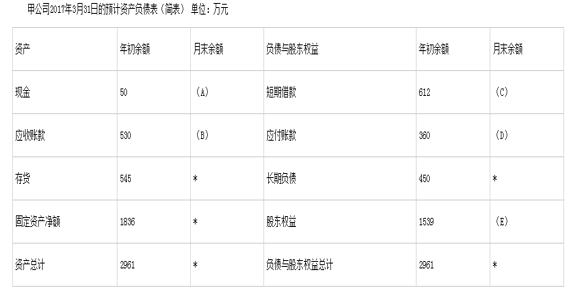

【问题1】【简答题】确定表格中字母所代表的数值(不需要列示计算过程)

【问题1】【简答题】确定表格中字母所代表的数值(不需要列示计算过程)

答案:答案: A=50;B=620;C=632;D=450;E=1629

解析:解析:(1)公司的目标现金余额为50万元则A=50万元。(2)B=650×80%+1000×10%=620万元。(3)3月份新增短期借款=50-30=20。(4)D=750×60%=450(万元)。(5)E=1539+90=1629(万元)。

哦哦

【问题1】【简答题】确定表格中字母所代表的数值(不需要列示计算过程)

【问题1】【简答题】确定表格中字母所代表的数值(不需要列示计算过程)

答案:答案: A=50;B=620;C=632;D=450;E=1629

解析:解析:(1)公司的目标现金余额为50万元则A=50万元。(2)B=650×80%+1000×10%=620万元。(3)3月份新增短期借款=50-30=20。(4)D=750×60%=450(万元)。(5)E=1539+90=1629(万元)。

哦哦

A. 筹资渠道少

B. 承担无限责任

C. 企业组建成本高

D. 所有权转移较困难

解析:解析:股份有限公司属于公司制企业,公司制企业的缺点是:组建成本高;存在代理问题;双重课税。

A. 2

B. 1.5

C. 1.25

D. 1.52

解析:解析:2015年净利润=400000×20%=80000(元)2015年经营净收益=80000+20000=100000(元)2015年的净收益营运指数=100000/80000=1.25

A. 互换

B. 远期合约

C. 股票

D. 掉期

解析:解析:衍生金融工具是在基本金融工具的基础上通过特定技术设计形成新的融资工具,如各种远期合约、互换等。

A. 72

B. 80

C. 66

D. 60

解析:解析:企业发生的业务招待费支出,按照实际发生额的60%在所得税税前扣除,但最高不得超过当年销售收入的5‰。业务招待费所得税前扣除上限=20000×5‰=100(万元),当年实际发生额的60%=110×60%=66(万元)。

A. 初创

B. 高速发展

C. 稳定发展且财务状况也较稳定

D. 经营比较稳定或处于成长期

解析:解析:固定股利政策一般适用于经营比较稳定或处于成长期的企业,但很难被长期采用。

A. 正确

B. 错误

解析:解析:保守型融资战略中,长期融资支持固定资产、永久性流动资产和某部分波动性流动资产,短期融资仅用于融资剩余的波动性流动资产,因此该策略通常最小限度的使用短期融资,由于对短期融资的相对较低的依赖导致了较高的流动比率(流动资产/流动负债)。

A. 该成本是成本中心可计量的

B. 该成本的发生是成本中心可预见的

C. 该成本是成本中心可调节和控制的

D. 该成本是为成本中心取得收入而发生的

解析:解析:可控成本应具备条件:(1)该成本的发生是成本中心可以预见的;(2)该成本的发生是成本中心可以计量的;(3)该成本是成本中心可以调节和控制的。

A. A的风险大于B

B. A的风险等于B

C. A的风险小于B

D. 无法判断

解析:根据题目中给出的信息,A和B两种方案的期望收益率和标准差都不相同。由于A的标准差为5%,高于B的标准差也为5%,所以A的风险大于B。因此,选项A正确。

A. 正确

B. 错误

解析:解析:当现金余缺大于期末现金余额时,应将超过期末余额的多余现金进行投资;当现金余缺小于期末现金余额时,应筹措现金,直到现金总额达到要求的期末现金余额。