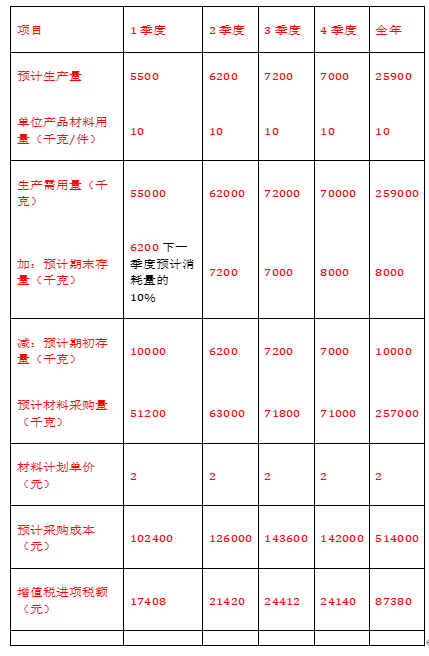

3【题干】某企业根据销售预测,对某种产品2015年各季度的销售量做出如下预计:2015年各季度销售量依次分别为5000件、6000件、7000件、8000件。每季度产成品期末存量为下季度销售量的20%;2015年年初和2015年年末的产成品库存量分别为700件和600件;单位产品的材料消耗定额为10千克/件,单位产品工时定额为5小时/件,小时工资率为10元/小时。要求:【问题2】【简答题】若该企业每季度期末材料存量为下一季度预计消耗量的10%,年初材料存量为10000千克,年末材料存量为8000千克,材料计划单价为2元/千克,采购材料款当季支付现金50%,其余下季度支付。期初应付账款为50000元,企业适用的增值税率为17%(不考虑其他税费)。请编制直接材料预算2015年某产品直接材料预算