A、 按企业取得资金的权益特性不同,分为股权筹资、债务筹资及衍生工具筹资

B、 按资金来源范围不同,分为内部筹资和外部筹资

C、 按筹集资金的使用期限不同,分为长期筹资和短期筹资

D、 按筹集资金的资本成本不同,分为直接筹资和间接筹资

答案:D

解析:解析:本题考核筹资的分类。选项A、B、C说法都是正确的;按是否以金融机构为媒介,企业筹资分为直接筹资和间接筹资,所以选项D说法不正确。

A、 按企业取得资金的权益特性不同,分为股权筹资、债务筹资及衍生工具筹资

B、 按资金来源范围不同,分为内部筹资和外部筹资

C、 按筹集资金的使用期限不同,分为长期筹资和短期筹资

D、 按筹集资金的资本成本不同,分为直接筹资和间接筹资

答案:D

解析:解析:本题考核筹资的分类。选项A、B、C说法都是正确的;按是否以金融机构为媒介,企业筹资分为直接筹资和间接筹资,所以选项D说法不正确。

A. 交易性需求

B. 预防性需求

C. 投机性需求

D. 弥补性需求

解析:解析:企业持有现金的交易性需求是企业为了维持日常周转及正常商业活动所需持有的现金额,因为信用条件的变化而需要持有的现金量属于企业为维持正常运转的目的。

资料三:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元。资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金。资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元。公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍。不考虑增值税及其他因素的影响。【问题5】【简答题】根据要求(1)的计算结果和资料四,计算8月份制造费用预算总额。

资料三:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元。资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金。资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元。公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍。不考虑增值税及其他因素的影响。【问题5】【简答题】根据要求(1)的计算结果和资料四,计算8月份制造费用预算总额。

A. 16000

B. 24000

C. 40000

D. 20000

解析:解析:第四季度销售收入中有16000元(40000×40%)在预算年度年末未收回,即年末应收账款金额,填入预计资产负债表”应收账款”项目中。

A. 偿债能力

B. 营运能力

C. 盈利能力

D. 发展能力

解析:解析:企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业盈利能力指标,主要进行企业盈利能力分析。

A. 非系统风险

B. 企业特有风险

C. 可分散风险

D. 市场风险

解析:解析:非系统风险,又被称为企业特有风险或可分散风险,是指由于某种特定原因对某特定资产收益率造成影响的可能性。

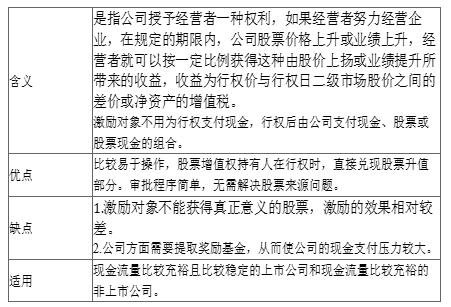

A. 激励对象不用为行权支付现金

B. 股票增值权持有人在行权时,直接兑现股票升值部分

C. 公司方面需要提取奖励基金

D. 适用于现金流量比较充裕且比较稳定的上市公司和现金流量比较充裕的非上市公司

解析:解析:股票增值权模式考点如下:

A. 假设市盈率和盈利总额不变,发放股票股利会导致每股股价下降,因此股票股利会使股票总市场价值下降

B. 假设盈利总额不变,如果发放股票股利后股票的市盈率增加,则原股东所持股票的市场价值增加

C. 发放股票股利和进行股票分割对企业的所有者权益各项目的影响是相同的

D. 股票回购本质上是现金股利的一种替代选择,但是两者带给股东的净财富效应不同

解析:解析:假设市盈率和盈利总额不变,发放股票股利会导致股价下降,但股数增加,因此,股票股利不会使股票总市场价值发生变化;假设盈利总额不变,如果发放股票股利后股票的市盈率(每股市价/每股收益)增加,则原股东所持股票的市场价值增加;发放股票股利会使企业的所有者权益某些项目的金额发生增减变化,而进行股票分割不会使企业的所有者权益各项目的金额发生增减变化;股票回购本质上是现金股利的一种替代选择,但是两者的税收效应不同,进而带给股东的净财富效应也不同。

A. 2395.40元

B. 1895.40元

C. 1934.40元

D. 2177.40元

解析:解析:本题考核预付年金现值的计算。预付年金现值=年金额×预付年金现值系数(普通年金现值系数表期数减1系数加1)=500×(P/A,10%,6)*(1+10%)=2395.4(元)。

A. 正确

B. 错误

解析:解析:在通货膨胀时期,从购货方的角度来看,与客户签订长期购货合同,可以减少物价上涨造成的损失。

A. 弥补亏损

B. 转增股本

C. 扩大经营

D. 分配股利

解析:解析:企业盈余公积金可用于弥补亏损或转增资本;增加企业内部积累,有利于企业扩大再生产。所以分配股利不属于盈余公积金用途。