A、 留存收益筹资可以维持公司的控制权结构

B、 留存收益筹资不会发生筹资费用,因此没有资本成本

C、 留存收益来源与提取的盈余公积金和留存于企业的利润

D、 留存收益筹资有企业的主动选择,也有法律的强制要求

答案:B

解析:解析:与普通股筹资相比较,留存收益筹资不需要发生筹资费用,资本成本较低。并不是没有资本成本。

A、 留存收益筹资可以维持公司的控制权结构

B、 留存收益筹资不会发生筹资费用,因此没有资本成本

C、 留存收益来源与提取的盈余公积金和留存于企业的利润

D、 留存收益筹资有企业的主动选择,也有法律的强制要求

答案:B

解析:解析:与普通股筹资相比较,留存收益筹资不需要发生筹资费用,资本成本较低。并不是没有资本成本。

A. 资本资产定价模型中的资本资产,主要是指股票资产

B. 资本资产定价模型对任何公司、任何资产都是适合的

C. 在资本资产定价模型中,计算风险收益率时考虑了系统风险和非系统风险

D. Rm-Rf称为市场风险溢酬

解析:解析:在资本资产定价模型中,计算风险收益率时只考虑了系统风险,没有考虑非系统风险,这是因为非系统风险可以通过资产组合消除,所以选项C的表述错误。

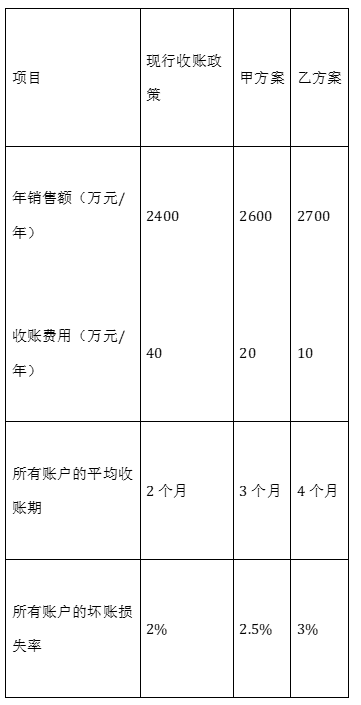

已知A公司的销售毛利率为20%,应收账款投资要求的最低收益率为15%。假设不考虑所得税的影响,一年按360天计算。要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

已知A公司的销售毛利率为20%,应收账款投资要求的最低收益率为15%。假设不考虑所得税的影响,一年按360天计算。要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

A. 正确

B. 错误

解析:解析:投资收益率是相对指标,因此,便于不同部门之间的比较。投资收益率指标的不足是部门经理会放弃高于公司资本成本而选择低于目前部门投资收益率的机会,或者减少现有的投资报酬率较低但高于公司资本成本的某些资产。

资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。【问题4】【简答题】根据资料2计算该企业计划内D产品单位价格是多少

资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。【问题4】【简答题】根据资料2计算该企业计划内D产品单位价格是多少

A. 正确

B. 错误

解析:解析:作业成本计算法与传统成本计算法下,直接材料成本与直接人工成本都可以直接归集到成本对象,两者的区别集中在对间接费用的分配上,主要是制造费用的分配。

A. 杜邦分析体系以净资产收益率为起点

B. 总资产净利率和权益乘数是杜邦分析体系的基础

C. 决定净资产收益率高低的主要因素是销售净利率、总资产周转率和权益乘数

D. 要想提高销售净利率,只能降低成本费用

解析:解析:要想提高销售净利率,一是要扩大销售收入;二是要降低成本费用。

A. 67500

B. 62500

C. 53500

D. 68500

解析:解析:根据题意可知,预算年度期初应收账款由两部分组成,一是上年第四季度货款的30%,二是上年第三季度货款的5%(可以全部在预算年度第一季度收回)。由此可知上年第四季度的销售额为(63000-6000)÷30%=190000(元),其中的25%【190000×25%=47500(元)】在预算年度第一季度收回。所以,该预算年度第一季度收回的期初应收账款=47500+6000=53500(元)。

A. 4.21

B. 12.63

C. 25.26

D. 37.89

解析:解析:总资产收益率=净利润/平均总资产=480/1266.67=37.89%;平均总资产=销售收入/资产周转率=3800/3=1266.67。

A. 有税MM理论认为最佳资本结构是负债比率为100%

B. 优序融资理论认为企业存在融资需求时,要优先选择债务融资,其次选择股权融资

C. 无税MM理论认为企业价值与资本结构有关

D. 代理理论认为确定资本结构时在权衡理论的基础上还需要考虑债务代理成本和股权代理成本

解析:解析:优序融资理论认为企业存在融资需求时,要优先选择内部融资,其次选择债务融资,最后选择股权融资,选项B错误;无税MM理论认为企业价值与资本结构无关,选项C错误。

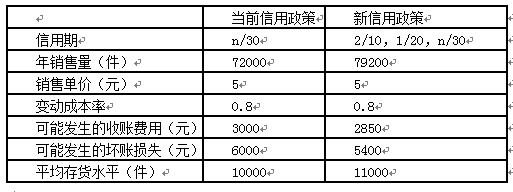

在新的信用政策下,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设等风险投资的必要报酬率为10%,每件存货按变动成本计算,一年按360天计算。要求:(1)计算收益的增加(2)计算应收账款占用资金应计利息的增加(3)计算存货占用资金应计利息的增加(4)计算现金折扣成本的增加(5)计算采用新信用政策后税前损益的增加,并对是否改变信用政策作出决策。

在新的信用政策下,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设等风险投资的必要报酬率为10%,每件存货按变动成本计算,一年按360天计算。要求:(1)计算收益的增加(2)计算应收账款占用资金应计利息的增加(3)计算存货占用资金应计利息的增加(4)计算现金折扣成本的增加(5)计算采用新信用政策后税前损益的增加,并对是否改变信用政策作出决策。