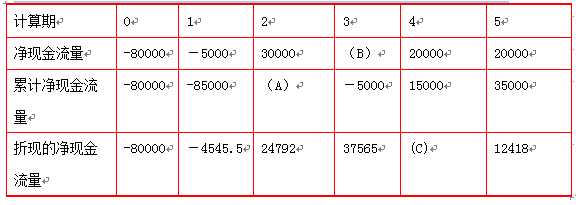

14【题干】某企业准备投资一个项目,分别有甲、乙二个互斥方案可供选择。有关项目折现率为10%,货币时间价值系数如下:(P/A,10%,5)=3.7908,(P/A,10%,10)=6.1446,(P/F,10%,1)=0.9091,(P/F,10%,4)=0.6830(1)甲方案的有关资料如下:单位:元

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,现值指数为1.2。【问题2】【简答题】计算乙方案的净现值。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-d3e0-c0f5-18fb755e880a.html

点击查看答案

1.假设某企业预测的年度销售收入为3000000元,应收账款平均收账天数为60天,变动成本率为60%,资金成本率为10%,则应收账款占用资金为()元。

A. 500000

B. 300000

C. 30000

D. 250000

解析:解析:应收账款平均余额=3000000/360*60=500000(元);应收账款占用资金=500000×60%=300000(元)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-4490-c0f5-18fb755e8800.html

点击查看答案

26

【题干】【问题1】【简答题】计算甲产品2013年的边际贡献总额和边际贡献率。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-8cf0-c0f5-18fb755e880f.html

点击查看答案

1.下列各项因素中,对存货的经济订货批量没有影响的有()。

A. 订货提前期

B. 送货期

C. 每日耗用量

D. 保险储备量

解析:解析:根据公式可知:影响经济订货量的因素包括:K,D,Kc,P,d。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-5430-c0f5-18fb755e8816.html

点击查看答案

30【判断题】某公司的股本总额为10亿元,近一年多来其社会公众持股为1亿元,则该公司会被交易所决定终止其股票上市交易。()正确错误

解析:解析:社会公众持股低于总股本25%的上市公司,或股本总额超过人民币4亿元,社会公众持股比例低于10%的上市公司,如连续20个交易日不高于以上条件,交易所将决定暂停其股票上市交易。12个月内仍不达标的,交易所将终止其股票上市交易。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-4808-c0f5-18fb755e8806.html

点击查看答案

19【判断题】在应用高低点法进行成本性态分析时,选择高点坐标的依据是最高的成本。()正确错误

解析:解析:高低点法,是以过去某一会计期间的总成本和业务量资料为依据,从中选择业务量最高点和业务量最低点,将总成本进行分解,得出成本性态的一种方法。在这种方法下,选择高点和低点坐标的依据是最高点的业务量和最低点的业务量,而不是最高和最低的成本。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5340-c0f5-18fb755e881a.html

点击查看答案

1.某项永久性奖学金,每年计划颁发50000元奖金,若年复利率为8%,该奖学金的本金为()元。

A. 625000

B. 500000

C. 125000

D. 400000

解析:解析:本题的知识点是货币时间价值。永续年金现值=50000/8%=625000(元)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-37e8-c0f5-18fb755e8811.html

点击查看答案

23.处于成长中的公司多采取低股利政策;陷于经营收缩的公司多采取高股利政策()

解析:解析:处于成长中的公司投资机会较多,需要有强大的资金支持,因而少发放股利,将大部分盈余用于投资;而陷于经营收缩的公司,缺乏良好的投资机会,保留大量现金会造成资金的闲置,于是倾向于采用较高股利政策。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-ed70-c0f5-18fb755e8802.html

点击查看答案

14.原材料质量低劣,会造成()向不利的方向扩大。

A. 直接材料用量差异

B. 直接人工效率差异

C. 变动制造费用效率差异

D. 固定制造费用能量差异

解析:解析:固定制造费用能量差异是预算产量下的标准固定制造费用脱离实际产量下的标准固定制造费用所造成的差异。原材料质量低劣,会导致材料用量增加,从而产生直接材料用量差异,所以A正确;原材料质量低劣,会导致加工材料时使用过多工时,从而产生直接人工效率差异和变动制造费用效率差异。所以B、C正确。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-8138-c0f5-18fb755e880e.html

点击查看答案

6【题干】甲公司是一家制药企业。2017年,甲公司在现有A产品的基础上成功研制出第二代产品B。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末产品B停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外,新设备投产初期需要投入营运资金3000000元。营运资金于第5年年末全额收回。新产品B投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品A与新产品B存在竞争关系,新产品B投产后会使产品A的每年营业现金净流量减少545000元。新产品B项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资均为长期借款,税前利息率为8%,无筹资费。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期收益率为9%。假定经营现金流入在每年年末取得。【问题1】【简答题】计算产品B投资决策分析时适用的折现率

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-d3e0-c0f5-18fb755e880d.html

点击查看答案