A、 银行借款

B、 发行债券

C、 发行股票

D、 融资租赁

答案:BC

解析:解析:间接筹资,是企业借助银行和非银行金融机构而筹集资金。在间接筹资方式下,银行等金融机构发挥中介作用,预先集聚资金,然后提供给企业。间接筹资的基本方式是银行借款与融资租赁等方式。发行债券与发行股票是直接筹资方式,所以,选择发行债券、发行股票。

A、 银行借款

B、 发行债券

C、 发行股票

D、 融资租赁

答案:BC

解析:解析:间接筹资,是企业借助银行和非银行金融机构而筹集资金。在间接筹资方式下,银行等金融机构发挥中介作用,预先集聚资金,然后提供给企业。间接筹资的基本方式是银行借款与融资租赁等方式。发行债券与发行股票是直接筹资方式,所以,选择发行债券、发行股票。

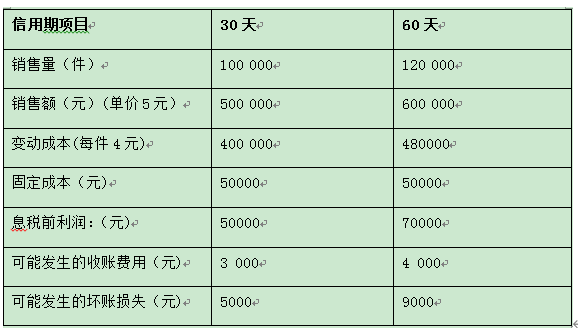

要求:分别计算(1)收益的增加:(2)应收账款占用资金的应计利息增加;(3)收账费用和坏账损失增加:(4)改变信用期的税前损益:(5)做出决策

要求:分别计算(1)收益的增加:(2)应收账款占用资金的应计利息增加;(3)收账费用和坏账损失增加:(4)改变信用期的税前损益:(5)做出决策

A. 正确

B. 错误

解析:解析:因为分公司不具有独立法人资格,年企业所得额需要汇总到企业总部集中纳税。所以总部应缴所得税为:(100-50)×25%=12.5(万元)。

A. 改善企业资本结构

B. 使公司每股市价降低

C. 有助于提高投资者对公司的信心

D. 股票面值变小

解析:解析:股票分割即将一股股票拆分成多股股票的行为。对公司的资本结构不会产生任何影响,一般只会使发行在外的股票总数增加,股票面值变小。股票分割之后,股数增加,因此会使公司股票每股市价降低;股票分割可以向市场和投资者传递”公司发展前景良好”的信息,因此,有助于提高投资者对公司股票的信心。

A. 自愿原则

B. 强制原则

C. 不定期披露原则

D. 强制与自愿相结合原则

解析:解析:管理层讨论与分析信息大多涉及”内部性”较强的定性型软信息,无法对其进行详细的强制规定和有效监控,因此,西方国家的披露原则是强制与自愿相结合,我国也基本实行这种原则。

A. 预计资产负债表

B. 资金预算

C. 预计利润表

D. 销售预算

解析:解析:销售预算属于经营预算,而财务预算包括资金预算、预计利润表和预计资产负债表。

A. 2200

B. 6050

C. 6100

D. 2600

解析:解析:股票的市场价值=(1000-400×6%)×(1-25%)/12%=6100(万元)

A. 市场价格具有客观真实的特点,能够同时满足分部和公司的整体利益,但是它要求产品或劳务具有不完全竞争的外部市场

B. 协商价格应以正常的市场价格为基础形成

C. 双重价格即由内部责任中心的交易双方采用不同的内部转移价格作为计价基础

D. 以成本为基础的转移定价方法具有简便、客观的特点,但存在信息和激励方面的问题

解析:解析:市场价格具有客观真实的特点,能够同时满足分部和公司的整体利益,但是它要求产品或劳务具有完全竞争的外部市场。

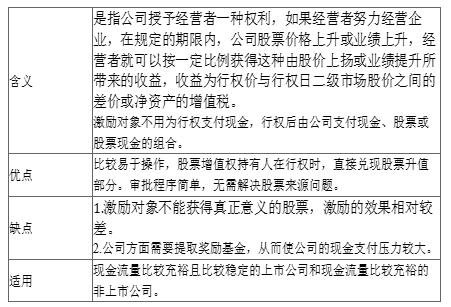

A. 激励对象不用为行权支付现金

B. 股票增值权持有人在行权时,直接兑现股票升值部分

C. 公司方面需要提取奖励基金

D. 适用于现金流量比较充裕且比较稳定的上市公司和现金流量比较充裕的非上市公司

解析:解析:股票增值权模式考点如下:

A. 使保险储备的订货成本与持有成本之和最低的存货量

B. 使缺货损失和保险储备的持有成本之和最低的存货量

C. 使保险储备的持有成本最低的存货量

D. 使缺货损失最低的存货量

解析:解析:最佳的保险储备应该是使缺货损失和保险储备的持有成本之和达到最低。