A、 财务风险较小

B、 限制条件较少

C、 资本成本较低

D、 融资速度较快

答案:ABD

解析:解析:与发行债券相比,融资租赁的资本成本高,其租金通常比发行债券所负担的利息高得多,选项C错误。选项A、B、D属于融资租赁的优点。

A、 财务风险较小

B、 限制条件较少

C、 资本成本较低

D、 融资速度较快

答案:ABD

解析:解析:与发行债券相比,融资租赁的资本成本高,其租金通常比发行债券所负担的利息高得多,选项C错误。选项A、B、D属于融资租赁的优点。

A. 考虑了风险因素

B. 更多的强调了各利益相关者的利益

C. 可以避免企业追求短期行为

D. 对于任何公司而言,股东财富最大化目标都容易量化,便于考核和奖惩

解析:解析:本题考核股东财富最大化的优缺点。与利润最大化相比,股东财富最大化的主要优点有:(1)考虑了风险因素(选项A正确);(2)在一定程度上可以避免企业追求短期行为(选项C正确);(3)对上市公司而言,股东财富最大化目标比较容易计量,便于考核和奖惩(选项D不正确)。但是股东财富最大化存在的问题是:(1)通常只是用于上市公司,非上市公司难以应用;(2)股价受众多因素影响,股价不能完全准确反映企业财务管理状况;(3)它强调得更多的是股东利益,而对其他相关者的利益重视不够(选项B不正确)。

A. 正确

B. 错误

解析:解析:如果股票价值高于股票价格,股票被低估,所以应该增持股票;反之被高估应该出售股票。

A. 回归分析法

B. 账户分析法

C. 工业工程法

D. 高低点法

解析:解析:合同确认法要配合账户分析法使用。

A. 正确

B. 错误

解析:解析:在计算加权平均资本成本时,采用目标价值权数能够反映企业期望的资本结构,采用市场价值权数反映筹资的现时资本结构。

A. 资本成本较高

B. 不利于公司自主管理、自主经营

C. 不易及时形成生产能力

D. 能增强公司的社会声誉,促进股权流通和转让

解析:解析:发行普通股筹资的特点:(1)两权分离,有利于公司自主经营管理;(2)资本成本较高;(3)能增强公司的社会声誉,促进股权流通和转让;(4)不易及时形成生产能力。

A. 2.5

B. 6.67

C. 10.67

D. 5

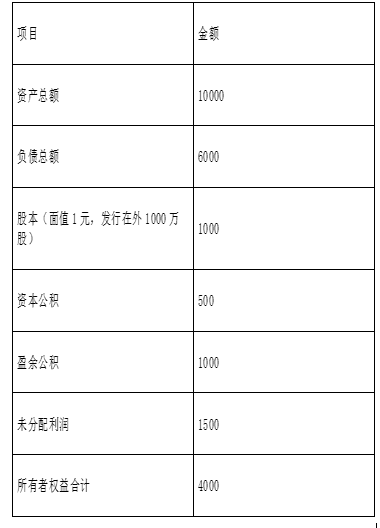

解析:解析:每股净资产=(1000+500+100)/(1000/10+500/10)=1600/150=10.67(元)。

A. 1.23

B. 1.175

C. 1.29

D. 1.34

解析:解析:A股票所占比例=(3×200)/(3×200+4×100+10×100)×100%=30%,B股票所占比例=(4×100)/(3×200+4×100+10×100)×100%=20%,C股票所占比例=(10×100)/(3×200+4×100+10×100)×100%=50%,证券资产组合的β系数=1×30%+1.2×20%+1.5×50%=1.29。

资料四:戊公司2016年拟筹资1000万元以满足投资的需要。戊公司2015年年末的资本结构是该公司的目标资本结构。资料五:戊公司制定的2015年度利润分配方案如下:(1)鉴于法定盈余公积累计已超过注册资本的50%,不再计提盈余公积;(2)每10股发放现金股利1元;(3)每10股发放股票股利1股,该方案已经股东大会审议通过。发行股利时戊公司的股价为10元/股。【问题2】【简答题】根据资料二:①计算接受新投资机会之前的剩余收益;②计算接受新投资机会之后的剩余利益;③判断Y投资中心是否应该接受该投资机会,并说明理由。

资料四:戊公司2016年拟筹资1000万元以满足投资的需要。戊公司2015年年末的资本结构是该公司的目标资本结构。资料五:戊公司制定的2015年度利润分配方案如下:(1)鉴于法定盈余公积累计已超过注册资本的50%,不再计提盈余公积;(2)每10股发放现金股利1元;(3)每10股发放股票股利1股,该方案已经股东大会审议通过。发行股利时戊公司的股价为10元/股。【问题2】【简答题】根据资料二:①计算接受新投资机会之前的剩余收益;②计算接受新投资机会之后的剩余利益;③判断Y投资中心是否应该接受该投资机会,并说明理由。

A. 正确

B. 错误

解析:解析:边际贡献总额=销售收入-变动成本总额,固定成本不影响边际贡献。

A. 资本支出预算

B. 生产预算

C. 管理费用预算

D. 销售预算

解析:解析:经营预算是指与企业日常经营活动直接相关的经营业务的各种预算。它主要包括销售预算、生产预算、材料采购预瘁,直接材料预算、直接人工预算、制造费用预算、产品生产成本预算、经营费用和管理费用预算等。